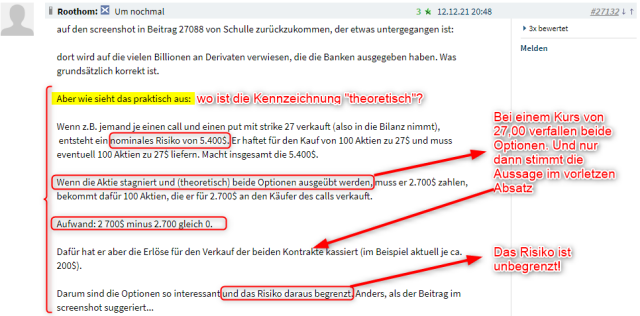

Das hast du aber nicht geschrieben. Und ich bezog mich bewusst auf das Beispiel, was im übrigen nicht mit "theoretisch" gekennzeichnet war, sondern als "praktisch" (siehe Screenshot) und dieses Beispiel ist eben vorne und hinten falsch und suggeriert Usern hier im Forum, dass Optionshandel insbesondere mit dieser Strategie risikofrei ist!

Der Aufwand (die Diskussion, wie man den Aufwand beim shortselling, was in dem Fall auf den Verkauf bei Optionen zutrifft, berechnet, hatten wir doch schon einmal, Berechnung des ROI lässt grüßen...) ist eben nicht 2 mal 2700 bei einem Short Straddle!

Anschauliches Beispiel: Kurs läuft auf 100$. Dann wird der Short Put wertlos und man behält die Prämie, aber der Short Call ist tief im Geld und der Wert der Option beträgt mind. 100$-27$=73$ (+ ggf. noch Zeitwert etc., ich habe nur den intrinsischen Wert angegeben, zum Verfall passt das auch in etwa). Damit müsstest du für 27$ deine Aktien verkaufen, obwohl der Marktwert bei 100$ liegt, oder du müsstest für 100$ die Aktien kaufen, um sie für 27$ direkt zu verkaufen und dein Verlust oder wenn du willst "Aufwand" ist 7300$ minus vielleicht die 200$ Prämie, die du eingenommen hast. Und jetzt rechne das nochmal für einen Kurs von 1000$... Dein "Aufwand" steht bei dieser Strategie erst am Ende der Laufzeit fest, du kannst ihn am Anfang nicht beziffern! Das haben wir damals schon seitenweise hier durchgekaut!

Das einzige Mal, dass das Wort "theoretisch" in dem Beitrag vorkommt, bezieht sich auf den stagnierenden Aktienkurs und auch da ist die Aussage falsch: bei einem Kurs von genau 27,00$ verfallen beide Optionen. Das ist aber ein ziemlich unwahrscheinlicher Fall.

Die Short Straddle ist eine interessante Strategie bei einem Seitwärtskurs, bei dem man ausgeht, dass der Kurs sich im Bereich des Breakeven bewegt, der sich aus der eingenommenen Prämie ergibt. Aber bei der Strategie ein "begrenztes" Risiko anzunehmen, ist grob fahrlässig!

In dem Beitrag hast du dich nur im 2. Absatz auf den Screenshot von Schulle bezogen, danach eine völlig falsches Beispiel gebracht und eine falsche Rechnung dazu aufgestellt.

Was du sagen wolltest, ist, dass Derivate zur Absicherung benutzt werden, und das Volumen der Derivate natürlich sehr groß zu sein scheint, aber in Wirklichkeit hauptsächlich zu Absicherungszwecken dient. Aber dann sag es doch, wie in deinem Beitrag eben.

(Verkleinert auf 57%)