| BASF Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Chemie |

| Isin | DE000BASF111 |

| Marktkapitalisierung | 46,9 Milliarden € |

| Dividendenrendite | 6,5% |

| Stabilität Dividende | 0,97 von max. 1.0 |

| Stabilität Gewinn | 0,64 von max. 1.0 |

Die BASF Aktie lockt mit einer hohen Dividendenrendite von rund 6,5%. Die hohe Dividendenrendite ist jedoch das Ergebnis eines fallenden Aktienkurses, der beim Hoch bei 98 EUR im Januar 2018 den Anfang nahm. Während der Corona-Krise fiel der Kurs zeitweise auf nur noch 41 EUR. Aktuell hat sich die Aktie immerhin auf etwas über 50 EUR zurückgekämpft.

Ist ein Comeback der BASF Aktie nur eine Frage der Zeit oder ist die hohe Dividende lediglich ein Ausgleich für die Underperformance im Depot? Mehr dazu erfährst du in nachfolgender Aktienanalyse.

Ein Geschäftsmodell im Wandel: So verdient BASF Geld

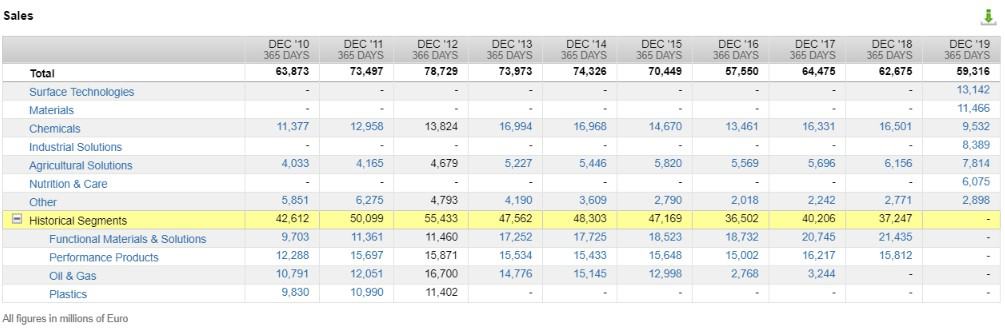

Im Jahr 1865 wurde die Badische Anilin- und Sodafabrik in Mannheim gegründet. Das anfängliche Sortiment bestand aus diversen Färbemitteln für die Textilindustrie. Dank eines erfolgreichen Geschäftsverlaufs konnte das Unternehmen in weitere Bereiche der Chemiebranche expandieren und entwickelte sich zu einem regelrechten Chemiekonglomerat mit einer Vielzahl an unterschiedlichen Segmenten. Dennoch verändert sich das Geschäftsmodell mehrfach über die Jahre hinweg bis heute. So wurde Anfang 2019 eine erneute Segmentaufteilung beschlossen. Aktuell ist das Geschäft von BASF in sechs große Segmente unterteilt.

Die Segmente der BASF AG

Das Segment Chemicals (16% vom Umsatz)

Dieses Segment ist das Herzstück von BASF, denn mit den hier produzierten Basischemikalien und Zwischenprodukten werden die anderen Segmente versorgt. Die sogennante Verbundproduktion ermöglicht die Bildung von effizienten Wertschöpfungsketten innerhalb des Unternehmens. Dabei dienen beispielsweise die Abfallprodukte des einen Produktionsschritt in einem anderen Schritt als Einsatzstoff. Die Zwischenprodukte werden als Grundstoffe für Lacke, Kunststoffe und Arznei- sowie Pflanzenschutzmittel verwendet. Das Segment hat nicht nur interne Abnehmer, sondern auch externe Kunden insbesondere in der Chemie- und Kunststoffindustrie. Die Strategie ist der Ausbau der Technologieführerschaft und ein Fokus auf die operative Exzellenz. Bei der operativen Exzellenz wird viel wert darauf gelegt, dass die Prozesse möglichst kosteneffizient durchgeführt werden.

Verbundstandort der BASF AG

Das Segment Materials (20% vom Umsatz)

In diesem Segment werden moderne Werkstoffe und deren Vorprodukte hergestellt. Darunter fallen Produkte für neue Anwendungen und Systeme, beispielsweise Isocyanate, Polyamide sowie anorganische Grundprodukte, von denen niemand ohne Chemie-Leistungskurs weiß, was das eigentlich ist. Die Kunden dieses Segments sind die Kunststoff-, Automobil- und die Baubranche. Der Fokus liegt auf organischem Wachstum durch eine enge Kooperation mit den Kunden, um Produkte bestmöglich nach deren Bedürfnissen herstellen zu können. Das kommt der Kundenbindung zugute.

Das Segment Industrial Solutions (14% vom Umsatz)

Dieses Segment entwickelt und vermarktet Inhalts- und Zusatzstoffe für industrielle Anwendungen. Beispielhafte Produkte hierfür sind Pigmente, Harze, Elektromaterialien und Additive. Hauptabnehmer in diesem Bereich ist neben der Automobilindustrie auch die Kunststoff- sowie Elektroindustrie. Die Automobilindustrie ist übrigens einer der wichtigsten Kunden der BASF, was sich momentan eher belastend auf das laufende Geschäft auswirkt.

Das Segment Surface Technologies (22 % vom Umsatz)

Dieser Bereich umfasst chemische Lösungen für Oberflächen. Im Produktportfolio sind Lacke, Katalysatoren und Batteriematerialien für die Automobil- und chemische Industrie. Die Katalysatoren werden als Fahrzeug- und Prozesskatalysatoren verwendet. In diesem Segment versucht BASF zu einem führenden und innovativen Anbieter von Batteriematerialien aufzusteigen. Das Wachstum erfolgt nicht nur organisch, sondern auch durch gezielte Übernahmen und Kooperationen. Ein Beispiel hierfür ist die im März geschlossene Kooperation für das Batterie-Recycling zwischen Fortum, BASF und Nornickel. Dadurch erhoffen sich die Unternehmen eine Rückgewinnungsrate von Wertstoffen in Lithium-Inonen-Batterien von bis zu 80%.

Das Segment Nutrition & Care (10 % vom Umsatz)

BASF ist auch ein führender Anbieter von Inhaltsstoffen für Konsumgüter. Zu den Kunden zählen Nahrungs- und Futtermittelhersteller, sowie Hersteller von Kosmetik- und Reinigungsmittel. In diesem Segment soll organisches Wachstum durch Fokus auf Wachstumsmärkte in Asien erzielt werden und darüber hinaus werden auch gezielt Akquisitionen getätigt.

Das Segment Agricultural Solutions (13% vom Umsatz)

Die Produktpallette dieses Segments setzt sich aus Herbiziden, Insektiziden, Fungiziden sowie Vitaminen und Säuren zusammen. Der Bereich Agricultural Solutions wurde kürzlich deutlich ausgebaut. Der Grund hierfür war die Übernahme von Monsanto durch Bayer. Um die kartellrechtlichen Bestimmungen zu erfüllen, musste das Saatgut- und Pflanzenschutzmittelgeschäft von Bayer verkauft werden. BASF sah diesen Bereich als ideale Ergänzung für ihr Unternehmensportfolio und kaufte ihn für 7,6 Mrd. EUR von Bayer ab. Die Strategie des Segments liegt auf organischem Wachstum sowie gezielten Übernahmen.

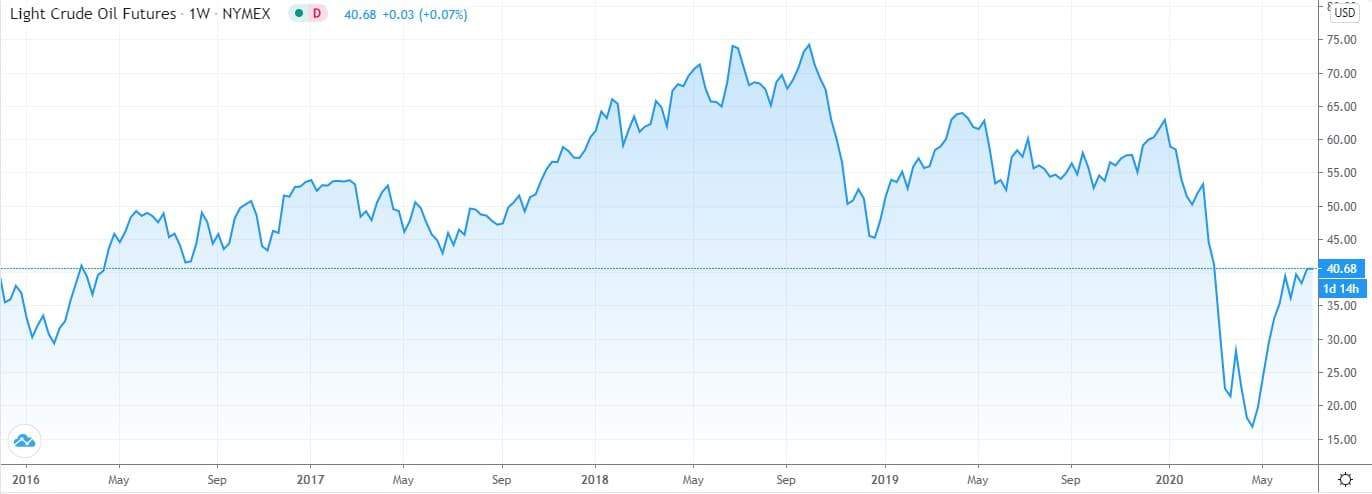

Das Segment Öl & Gas (abgespalten)

Das Segment Öl und Gas wird nicht mehr weitergeführt. Dennoch möchte ich es hier kurz erwähnen, da dieser ein wesentlicher Umsatztreiber in den letzten Jahren bei BASF war. 2018 wurde das Öl- und Gasgeschäft mit dem Unternehmen DEA in ein Joint-Venture namens „Wintershall“ zusammengeführt. BASF hält daran 72,7% und Wintershall soll noch in der zweiten Jahreshälfte von 2020 an die Börse gebracht werden. Dieser Börsengang könnte weiteres Geld in die Kassen von BASF spülen. Der Zeitpunkt wäre jedoch alles andere als ideal, da der Ölpreis trotz einer Erholung niedrig ist und die Auswirkungen der Corona-Krise die Ölnachfrage weiter bremsen.

Entwicklung des Ölpreises

Entwicklung des Ölpreises (Quelle: Tradingview.com)

Du wirst erahnen, dass das Geschäftsmodell von BASF sehr abhängig vom Preis von Rohstoffen sowie deren Nachfrage ist. BASF ist deshalb ein zyklisches Unternehmen. Das Management versucht gegenzusteuern, indem es die Segmente aktiv führt. Weniger gut laufende Bereiche werden verkauft, erfolgversprechende Bereiche durch Zukäufe gestärkt, um auf Wachstumsmärkten und durch Spezialprodukte das Wachstum voranzutreiben. In den letzten Jahren ist versucht worden weg vom zyklischen Öl-Geschäft zu kommen und vermehrt in antizyklische Bereiche zu diversifizieren. Ein Beispiel hierfür ist der Ausbau der Segmente Nahrung und Landwirtschaft. Ob dies den Umsatz- und Gewinnrückgang umkehren wird, werden wir jedoch erst in den nächsten Jahren erfahren.

Kann BASF Gewinn und Cash-Flow langfristig steigern?

BASF konnte den operativen Cashflow von 2005 bis 2015 kontinuierlich steigern. Der Gewinn verlief jedoch weitaus volatiler. Besonders in der Finanzkrise 2009 ging dieser stark zurück, um in den folgenden Jahren neue Höchststände zu erreichen. Das Hoch bezogen auf den operativen Cashflow wurde im Jahr 2015 erreicht. Dennoch hat BASF die Dividende weiter erhöht. Hierbei stellt sich automatisch die Frage, wie lange das Management die Dividenden weiter erhöhen kann, wenn Gewinne und Cash-Flows rückläufig sind. Schon heute wird die Dividende nicht mehr vollständig durch den Free-Cash-Flow gedeckt.

Langfristige Entwicklung von Gewinn und Cash-Flow der BASF Aktie

Der sprunghafte Anstieg des Gewinns im ersten Quartal 2020 kommt durch außerordentliche Erträge wegen des Verkaufs des Öl- und Gasgeschäft zustande.

Für viele Unternehmen stellt die Corona-Krise vor eine große Herausforderung. BASF musste bereits im April ihren Ausblick für das Geschäftsjahr 2020 zurückziehen. Wegen der hohen Unsicherheit hält sich das Management mit konkreten Aussagen zur Entwicklung von Umsatz- und Gewinn zurück. Die für das zweite Quartal 2020 veröffentlichten Zahlen zeigen jedoch, dass BASF mit den Folgen einer sich abkühlenden Weltwirtschaft zu kämpfen hat. So viel der Gewinn vor Sondereinflüssen von 995 Millionen auf 226 Millionen Euro im Vergleich zum Vorjahresquartal.

Wie rentable läuft das Geschäft?

In diesem Abschnitt gehe ich auf die Entwicklung von Umsatz und Margen näher ein.

Entwicklung von Umsatz und Margen bei BASF (Quelle: Aktienfinder.Net)

Die Bruttomarge sank von ihrem Höchststand im Jahr 2016 von 31% auf nur mehr aktuell 26%. Ein ähnliches Bild spiegelt sich bei der operativen und der Netto-Marge wieder. BASF kämpft mit sinkenden Absatzpreisen im Hauptsegment (Chemicals) und zunehmender Billig-Konkurrenz aus China. Auch der Handelskonflikt zwischen China und den USA wirkt sich durchaus negativ auf das global vernetzte Unternehmen aus, da die Androhung und Einführung von Strafzöllen zu einer Abschwächung der Nachfrage führt. Auch ein weiterer Handelskonflikt zwischen den USA und Mexiko wirkt sich negativ auf BASF aus. Einige Grundprodukte werden in Mexiko erzeugt und anschließend in den USA weiterverarbeitet. Zölle und Einfuhrbestimmungen erschweren und verteuern diesen Güteraustausch. Um besser im Wachstumsmarkt China Fuß zu fassen, ist ein Verbundstandort in Guangdong (China) für etwas mehr als 10 Mrd. USD im Bau. China soll bis zum Jahr 2030 für 50% der weltweiten Chemieproduktion verantwortlich sein, und daher ist die Errichtung eines neuen Standortes ein strategisch wichtiger Schritt. Positiv sehe ich, dass das Management die Herausforderungen erkennt und aktiv nach Lösungen sucht.

Von 2015 auf 2016 ging der Umsatz um etwa 10 Milliarden EUR zurück. Der Grund hierfür ist die Ausgliederung des Gashandels- und Gasspeichergeschäfts an Gazprom. Ich begrüße die Trennung vom zyklischen Öl- und Gasgeschäft, die mit Wintershall zu Ende geführt wurde. Die neue BASF ist „grüner“ und dennoch weiterhin gut diversifiziert. Leider lässt sich anhand der Umsatzentwicklung erkennen, dass BASF die stagnierenden Umsätze allgemein bislang nicht in den Griff bekommt.

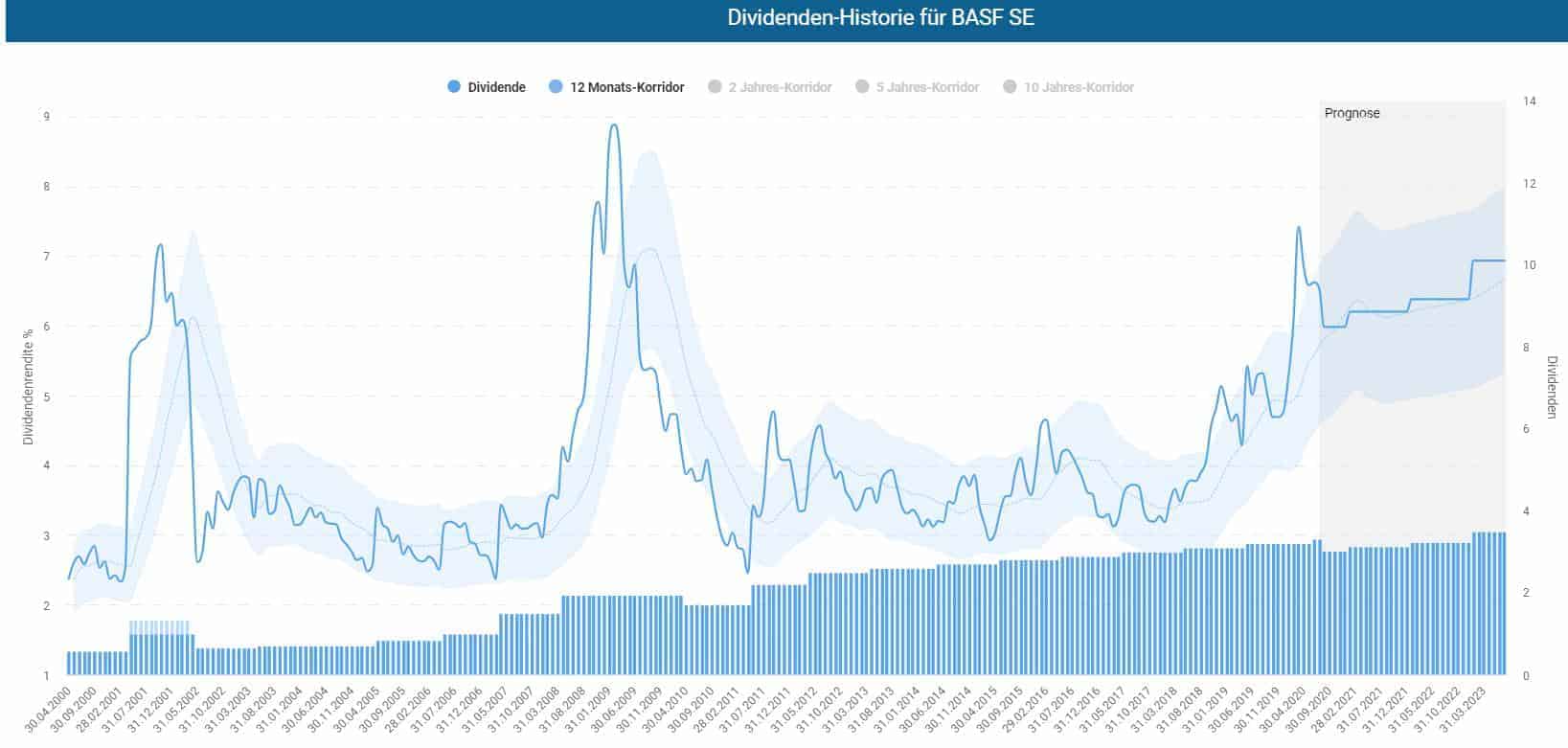

Ist die BASF Dividende sicher?

BASF ist eine der beliebtesten deutschen Dividenden-Aktien und das Unternehmen sieht sich selbst als attraktiven Dividendenzahler. Auf der Investor-Relations-Website des Unternehmens ist folgende Aussage zu finden: „Langfristige Wertsteigerung mit attraktiver Dividendenpolitik – jährlich Erhöhung der Dividende pro Aktie wird angestrebt.“ Daher lohnt sich hier ein besonders genauer Blick auf die Dividendenentwicklung sowie die Sicherheit der Dividende.

Die letzte Dividendenkürzung war im Jahr 2010. Interessant ist die relative große Schwankung der Dividendenrendite. In den letzten Jahren war die niedrigste Dividendenrendite ca. 2,5 % und die höchste bei knapp 7,4 %. Jedoch ist hier zu beachten, dass nicht die gezahlte Dividende so sehr schwankt, sondern der Aktienkurs. Schauen wir uns im Dividenden-Turbo an, wie die aktuelle Dividendenrendite einzuordnen ist.

Entwicklung der Dividendenrendite der BASF Aktie (Quelle: Aktienfinder.Net)

Der 12-Monats-Korridor der Dividende befindet zwischen 4,4 % und 6,8 %. Die aktuelle Dividendenrendite ragt sogar etwas über den Korridor hinaus. Aufgrund der aktuellen Dividendenrendite scheint die BASF Aktie ein attraktiver Kauf zu sein. Als erfolgreicher Aktionär solltest du dich jedoch nicht nur auf die Dividendenrendite verlassen.

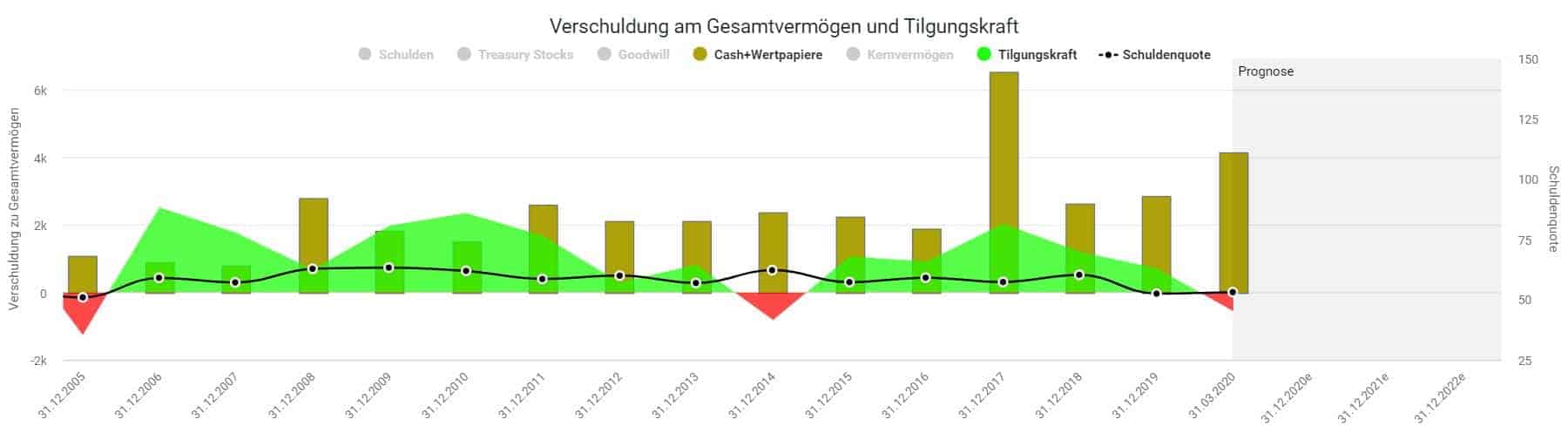

Ein weiterer wichtiger Aspekt mit Verbindung zur Dividende ist die Entwicklung der Verschuldung. In einer gesunden Bilanz sind die Schulden nicht zu hoch und ein gewisser Cash-Betrag als Sicherheit vorhanden. Es sollte auch kein zu hoher Cash-Betrag vorliegen, da dieser in Zeiten des Null-Zins unproduktiv auf der Bank liegen würde. Die Verschuldung wiederum sollte nicht zu hoch sein, damit das Management genügend Reserven hat, um auf plötzliche Veränderungen flexibel reagieren zu können.

Zudem sollte die Dividende nicht mit der Aufnahme weiterer Schulden, sondern durch die laufende Geschäftstätigkeit finanziert werden.

Entwicklung von Cashbestand, Tilgungskraft und Schuldenquote bei BASF (Quelle: Aktienfinder.Net)

Die Schuldenquote von BASF hält sich konstant bei ca. 50-60 %. Allerdings führt die steigende Dividende bei zurückgehenden Cashflows zu einer immer weiter abnehmenden Tilgungskraft. Im ersten Quartal 2020 war sie sogar negativ. Das bedeutet, dass BASF die Dividende nicht länger aus dem laufenden Cash-Flow finanzieren konnte (siehe auch oben bei der Darstellung von Gewinn und Cash-Flow pro Aktie). In meinen Augen ist die BASF Dividende aufgrund sinkender Tilgungskraft in Folge sinkenden Umsätze und Margen in Gefahr.

Ist die BASF Aktie unterbewertet?

Für die Bewertung der BASF Aktie nutze ich die Dynamische Aktienbewertung und nutze dort die fairen Werte bezogen auf den bereinigten Gewinn, den operativen Cashflow und der Dividende.

Bestimmung des fairen Werts der BASF Aktie in der Dynamischen Aktienbewertung

Die fairen Werte liegen zwischen 40 und 81 EUR. Der hohe faire Wert von 81 EUR kommt durch die hohe Dividendenrendite zustande. Diese ist so hoch, weil die Dividende trotz sinkender Gewinne erhöht wurde. Wie bereits erwähnt, legt das Management von BASF großen Wert auf eine steigende Dividende. Die fairen Werte bezogen auf den bereinigten Gewinn und den Cashflow belaufen sich auf 40 und 50 EUR. Alle drei zugrundliegenden Werte der fairen Werte werden laut Schätzungen der Analysten im laufenden Geschäftsjahr zurückgehen. Vor allem der faire Wert des bereinigten Gewinns geht sogar auf 30 EUR zurück. Erst im Geschäftsjahr 2021 sollen die Gewinne und Cash-Flows laut Prognosen wieder anziehen und damit auch der faire Wert der Aktie. Allerdings sind die Prognosen wegen Corona mit einer hohen Unsicherheit behaftet. Der aktuelle Kurs liegt bei 51 EUR und für das geschätzte Geschäftsjahr damit an der oberen Grenze für die fairen Werten basierend auf bereinigtem Gewinn und operativem Cash-Flow. Die BASF Aktie ist also kein Schnäppchen, wie die hohe Dividendenrendite Glauben macht. Stattdessen scheint die Aktie eher fair bis sogar leicht überbewertet zu sein.

Fazit: BASF Aktie – Unsichere Dividende mit wenig Kursfantasie

Die BASF Aktie lockt mit einer historisch hohen Dividendenrendite. Ursache hierfür sind in erster Linie massive Kursverluste und erst in zweiter Linie echtes Dividendenwachstum. Die Auswirkungen der Corona-Krise machen den weiteren Geschäftsverlauf für BASF zudem unkalkulierbar. Zwar ist BASF ein solide aufgestelltes Unternehmen und geht das Management die Herausforderungen aktiv an, doch lässt der Erfolg bislang auf sich warten.

Für mich ist die BASF Aktie kein Kauf. Selbst einkommensorientierte Investoren sollten zur Kenntnis nehmen, dass sich ihre Rendite aus Dividenden plus Kursgewinnen zusammensetzt. Und beides scheint mir für die Zukunft nicht sicher zu sein. Wer die BASF Aktie bereits in seinem Portfolio hält, sollte die fundamentale Entwicklung im Auge behalten. Von entscheidender Bedeutung ist, ob der seit dem Jahr 2017 anhaltende Trend fallender Margen und Umsätze umgekehrt oder wenigstens gestoppt werden kann. Gelingt dies nicht, sind weitere Kursverluste sowie eine Dividendenkürzung die logische Konsequenz.

The post BASF Aktie – Unsichere Dividende bei fehlender Kursfantasie? appeared first on Aktienfinder.Net blog.