0,0463, 0,0464. Ist das lächerlich.

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Hot-Stocks-Forum Übersicht Zurück

Weiter

Zurück

Weiter

... 11105 11106 11108 11109 ...

Antworten | Hot-Stocks-Forum Übersicht

... 11105 11106 11108 11109 ...

Steinhoff International Holdings N.V.

Beiträge: 361.203

Zugriffe: 85.687.124 / Heute: 11.452

Zugriffe: 85.687.124 / Heute: 11.452

|

Werbung

Entdecke die beliebtesten ETFs von Xtrackers

Xtrackers MSCI Japan UCITS ETF 1D

Perf. 12M: +155,87%

Xtrackers MSCI Pakistan Swap UCITS ETF 1C

Perf. 12M: +65,81%

Xtrackers Artificial Intelligence and Big Data UCITS ETF 1C

Perf. 12M: +52,56%

Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C

Perf. 12M: +47,84%

Xtrackers MSCI Japan UCITS ETF 2D - USD Hedged

Perf. 12M: +47,14%

warten.... ist das, was man bei Steinhoff lernt...

Ob man die Geduld dazu hat, ist eine andere Frage

Ob man die Geduld dazu hat, ist eine andere Frage

erstes kurzfristiges Kursziel 0,053

Gelöschter Beitrag.

Einblenden

»

#277655

Lustig Xetra ist. Jedes Mal die 500k wieder aufgefüllt, bis sie in einer Order weggekauft werden. Scheinen 2 Parteien mal wieder Spaß zu haben... Dieser Tage ja schon immer die Mio als Deckel..

Gelöschter Beitrag.

Einblenden

»

#277657

Gelöschter Beitrag.

Einblenden

»

#277658

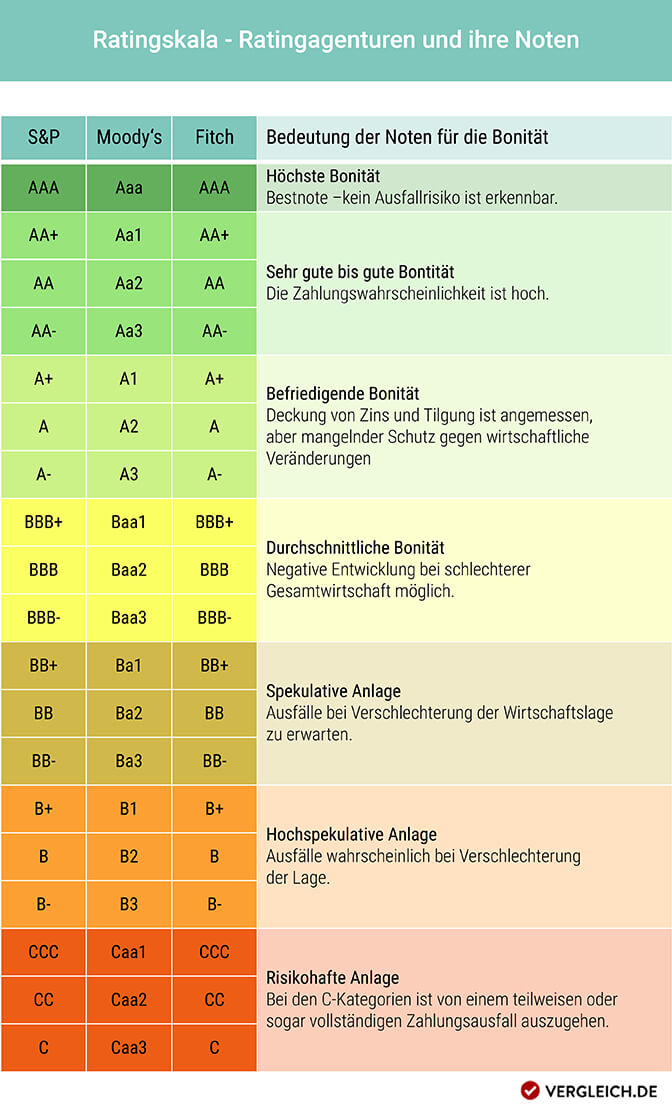

Hier übrigens mal eine Übersicht, wie das Rating von Moody zu bewerten ist

Wobei ein Rating ungefähr so seriös wie eine testierte Bilanz von Deloitte ist ;)

Gelöschter Beitrag.

Einblenden

»

#277661

...zumindest ist das Rating etwas greifbarer zu verstehen :)

die dicke iceberg-order (aktuell mit jeweils 500'000 aktien), welche sich dauernd erneuert im verkauf, das muss übrigens nicht zwingend jemand mit bösen absichten sein.

es könnte auch jemand (hedgefond) sein, der sich von einem grossen aktienteil trennen will ohne gleich den kurs völlig zu erdrücken. das würde nämlich passieren, wenn er alle aktien auf einmal in den verkauf stellen würde. und da eignet sich eine iceberg-verkaufsorder (welche sich immer wieder selber erneuert) ziemlich gut dazu.

ein verkaufsgrund könnte window-dressing sein.

es könnte auch jemand (hedgefond) sein, der sich von einem grossen aktienteil trennen will ohne gleich den kurs völlig zu erdrücken. das würde nämlich passieren, wenn er alle aktien auf einmal in den verkauf stellen würde. und da eignet sich eine iceberg-verkaufsorder (welche sich immer wieder selber erneuert) ziemlich gut dazu.

ein verkaufsgrund könnte window-dressing sein.

Weihnachten 2020 findet dieses Jahr am 15.12. statt

#markmywords

#markmywords

Also Weihnachten 2020 interessiert mich der Steinikurs irgendwie überhaupt nicht mehr.

Ich habe so lange gelernt mit dem niedrigen Steinhoffkurs zurecht zu kommen und dann soll ich ab jetzt an höhere Kurse glauben.

Es ist mir irgendwie schon egal wie der Kurs Weihnachten 2020 stehen wird, ich habe mich auf weitere harte Jahre eingestellt, welche mir Steinhoff nichts einbringen wird. Wenn es anders kommen sollte umso besser.

Weihnachten 2025 schauen wir dann nochmals was Steinhoff dann wert sein wird.

Steini hat mich in Geduld geschult, und ich werde nicht so schnell aufhören mit der Geduld und Gelassenheit.

Einen Verkauf von Steinhoffaktien wird es nur geben bei richtig guten Kursen, ich bin mir nur nicht sicher was richtig gute Kurse bei Steinhoff sind.

Ich habe so lange gelernt mit dem niedrigen Steinhoffkurs zurecht zu kommen und dann soll ich ab jetzt an höhere Kurse glauben.

Es ist mir irgendwie schon egal wie der Kurs Weihnachten 2020 stehen wird, ich habe mich auf weitere harte Jahre eingestellt, welche mir Steinhoff nichts einbringen wird. Wenn es anders kommen sollte umso besser.

Weihnachten 2025 schauen wir dann nochmals was Steinhoff dann wert sein wird.

Steini hat mich in Geduld geschult, und ich werde nicht so schnell aufhören mit der Geduld und Gelassenheit.

Einen Verkauf von Steinhoffaktien wird es nur geben bei richtig guten Kursen, ich bin mir nur nicht sicher was richtig gute Kurse bei Steinhoff sind.

Eine Meldung würde den Tag so richtig schön abrunden!

Huey

Huey

Sie haben ja noch bis zum 30.11 Zeit, aber sind wir mal ehrlich. Die Bank wird das GO geben.

Ich habe das Gefühl beim Vergleich wurden schon die notwendigen Mindestquoten erreicht, sodass es hier auf jeden Fall zur Einigung kommen wird. Das einzige Fragezeichen ist, hat man die absolute Mehrheit erreicht oder geht es nochmal in die Verlängerung weitere 6-12 Monate um auch die letzten Querulanten ins Boot zu holen. Aber so oder so, ich glaube man wird sich einigen und Steinhoff wird wieder ein normales Unternehmen werden so wie es auch das Nebenwerte Magazin heute geschrieben hat.

Es ist alles nur noch eine Frage der Zeit bis der Kurs steigt. Step 3 läuft auch schon parallel. Der dicke Dampfer der aktuell noch im vereisten Meer feststeckt wird bald wieder auf Kurs gebracht. Man merkt schon wie das Eis um ihm herum zu schmelzen beginnt ;-)

Es ist alles nur noch eine Frage der Zeit bis der Kurs steigt. Step 3 läuft auch schon parallel. Der dicke Dampfer der aktuell noch im vereisten Meer feststeckt wird bald wieder auf Kurs gebracht. Man merkt schon wie das Eis um ihm herum zu schmelzen beginnt ;-)

gut so, dann können wir ja jetzt abheben:)))

Die absolute Mehrheit wurde doch schon erreicht. Ich persönlich gehe nicht davon aus, dass es bei der Abstimmung am 15.12.2020 eine andere Quote geben wird.

irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=371654

irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=371654

Lass die Meldung doch an einem anderen Tag eingehen.

Dann haben wir vielleicht einmal zwei grüne Steinitage, was den Aktienkurs betrifft.

Dann haben wir vielleicht einmal zwei grüne Steinitage, was den Aktienkurs betrifft.

Artikel von der Moody´s Website von gestern über südafrikanische Firmen, Pepkor HL ist auch dabei.

Wurde teilweise bereits gepostet:

"Das Ba3 CFR von Pepkor Holding Limited (Pepkor) wurde bestätigt, und der Ausblick bleibt negativ. Die Bestätigung spiegelt die Ansicht von Moody's wider, dass die Kreditkennzahlen von Pepkor innerhalb der Richtlinien für ein Ba3-Rating bleiben werden. Sie spiegelt auch die starke Liquiditätsposition wider, da in den nächsten 18 Monaten keine Schulden fällig werden. Der negative Ausblick spiegelt die Abwärtsrisiken der makroökonomischen Unsicherheit in Südafrika wider, die durch den Ausbruch des Coronavirus noch verschärft wurden. Pepkors langfristige CFR-NSR wurde von A3.za auf A2.za umpositioniert."

Ratings mit dem Anhang .za sind nur länderspezifisch zu sehen.

Begründung seitens Moody:

"PEPKOR HOLDINGS LIMITED

Das Rating von Pepkor ist derzeit wegen der Unsicherheit, die durch Steinhoffs Mehrheitsbeteiligung entsteht, eingeschränkt, obwohl wir anerkennen, dass Pepkor einen unabhängigen Vorstand hat. Steinhoffs Liquiditätsdruck könnte nach dem Auslaufen des mit den Gläubigern geschlossenen Stillhalteabkommens Ende 2021 wieder auftauchen. Eine vorläufige Verlängerung um 12 Monate wurde von den Gläubigern genehmigt, vorbehaltlich der Einleitung des vorgeschlagenen Prozessvergleichs. Wenn der vorgeschlagene Prozessvergleich erfolgreich ist, wird das Fälligkeitsdatum der Schulden bis zum 30. Juni 2023 mit einer Option auf eine weitere sechsmonatige Verlängerung vorbehaltlich der mehrheitlichen Zustimmung der Kreditgeber verlängert. Das Rating oder der Ausblick könnte auch von einem Eigentümerwechsel profitieren, solange das Unternehmen weiterhin im Einklang mit den Erwartungen von Moody's steht und gleichzeitig die Schulden/EBITDA unter dem 3-fachen Wert hält, zusammen mit einer guten Liquidität und starken Marktpositionen.

Ein Abwärtsdruck auf das Rating von Pepkor wäre die Folge:

- Bruttoverschuldung/EBITDA über dem 4-fachen liegt

- Der einbehaltene Cashflow/die Nettoverschuldung sollten nachhaltig unter 20% fallen

- EBIT/Zinsaufwand wurde nicht über 2,5x gehalten

- Jede deutliche Verschlechterung der Liquidität von Pepkor

Während derzeit die Kreditverflechtungen mit Steinhoff durch einen unabhängigen Vorstand, das Fehlen von gegenseitigen Ausfällen und eine umsichtige Finanzpolitik entschärft werden, könnte das Rating unter Druck geraten, wenn sich diese ändern. Die Umstrukturierung von Steinhoff ist eine komplexe Angelegenheit, und es ist zum gegenwärtigen Zeitpunkt schwierig, Szenarien zu erkennen, die die Kreditqualität von Pepkor schwächen könnten. Sollten sich jedoch solche Szenarien entwickeln, werden wir die Auswirkungen auf das Rating von Pepkor zu diesem Zeitpunkt prüfen."

Originalauszug aus oberer Übersetzung:

„Steinhoff's liquidity pressures could resurface after the standstill agreement entered into with creditors lapses at year-end 2021. An interim extension of 12 months has been approved by the lenders, subject to the initiation of the proposed litigation settlement. If the proposed litigation settlement is successful then the due date of the debt will be extended to 30 June 2023 with an option for a further 6 month extension subject to a majority approval by the lenders.“

Laufzeitverlängerung vorbehaltlich der Einleitung „proposed litigation settlement“.

Wurde teilweise bereits gepostet:

"Das Ba3 CFR von Pepkor Holding Limited (Pepkor) wurde bestätigt, und der Ausblick bleibt negativ. Die Bestätigung spiegelt die Ansicht von Moody's wider, dass die Kreditkennzahlen von Pepkor innerhalb der Richtlinien für ein Ba3-Rating bleiben werden. Sie spiegelt auch die starke Liquiditätsposition wider, da in den nächsten 18 Monaten keine Schulden fällig werden. Der negative Ausblick spiegelt die Abwärtsrisiken der makroökonomischen Unsicherheit in Südafrika wider, die durch den Ausbruch des Coronavirus noch verschärft wurden. Pepkors langfristige CFR-NSR wurde von A3.za auf A2.za umpositioniert."

Ratings mit dem Anhang .za sind nur länderspezifisch zu sehen.

Begründung seitens Moody:

"PEPKOR HOLDINGS LIMITED

Das Rating von Pepkor ist derzeit wegen der Unsicherheit, die durch Steinhoffs Mehrheitsbeteiligung entsteht, eingeschränkt, obwohl wir anerkennen, dass Pepkor einen unabhängigen Vorstand hat. Steinhoffs Liquiditätsdruck könnte nach dem Auslaufen des mit den Gläubigern geschlossenen Stillhalteabkommens Ende 2021 wieder auftauchen. Eine vorläufige Verlängerung um 12 Monate wurde von den Gläubigern genehmigt, vorbehaltlich der Einleitung des vorgeschlagenen Prozessvergleichs. Wenn der vorgeschlagene Prozessvergleich erfolgreich ist, wird das Fälligkeitsdatum der Schulden bis zum 30. Juni 2023 mit einer Option auf eine weitere sechsmonatige Verlängerung vorbehaltlich der mehrheitlichen Zustimmung der Kreditgeber verlängert. Das Rating oder der Ausblick könnte auch von einem Eigentümerwechsel profitieren, solange das Unternehmen weiterhin im Einklang mit den Erwartungen von Moody's steht und gleichzeitig die Schulden/EBITDA unter dem 3-fachen Wert hält, zusammen mit einer guten Liquidität und starken Marktpositionen.

Ein Abwärtsdruck auf das Rating von Pepkor wäre die Folge:

- Bruttoverschuldung/EBITDA über dem 4-fachen liegt

- Der einbehaltene Cashflow/die Nettoverschuldung sollten nachhaltig unter 20% fallen

- EBIT/Zinsaufwand wurde nicht über 2,5x gehalten

- Jede deutliche Verschlechterung der Liquidität von Pepkor

Während derzeit die Kreditverflechtungen mit Steinhoff durch einen unabhängigen Vorstand, das Fehlen von gegenseitigen Ausfällen und eine umsichtige Finanzpolitik entschärft werden, könnte das Rating unter Druck geraten, wenn sich diese ändern. Die Umstrukturierung von Steinhoff ist eine komplexe Angelegenheit, und es ist zum gegenwärtigen Zeitpunkt schwierig, Szenarien zu erkennen, die die Kreditqualität von Pepkor schwächen könnten. Sollten sich jedoch solche Szenarien entwickeln, werden wir die Auswirkungen auf das Rating von Pepkor zu diesem Zeitpunkt prüfen."

Originalauszug aus oberer Übersetzung:

„Steinhoff's liquidity pressures could resurface after the standstill agreement entered into with creditors lapses at year-end 2021. An interim extension of 12 months has been approved by the lenders, subject to the initiation of the proposed litigation settlement. If the proposed litigation settlement is successful then the due date of the debt will be extended to 30 June 2023 with an option for a further 6 month extension subject to a majority approval by the lenders.“

Laufzeitverlängerung vorbehaltlich der Einleitung „proposed litigation settlement“.

Gelöschter Beitrag.

Einblenden

»

#277674

Ließ bitte meinen ersten Satz. Ich bezog mich auf den Vergleich und nicht auf die Gläubiger Zustimmung. Die Gläubiger haben wir schon lange in der Tasche, da mache ich mir keine Sorgen.

|

Neueste Beiträge aus dem Steinhoff Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 318 | 361.202 | Steinhoff International Holdings N.V. | BackhandSmash | Uhrzeit | 24.04.24 11:23 | |

| 7 | 1.495 | Steinhoff Topco B.V. - CVR - die goldene Zukunft? | NeXX222 | Berliner_ | 23.04.24 18:09 | |

| 40 | 20.780 | STEINHOFF Reinkarnation | Sandra1990 | SouthernTrader | 22.03.24 17:52 | |

| 126 | 89.303 | Steinhoff Informationsforum | DEOL | Wallnuss | 22.03.24 13:38 | |

| 61 | influ | Berliner_ | Thor Donnerkeil | 23.01.24 18:40 |