Bevor die nächste Sau durchs Steinhoff-Dorf getrieben wird, ein paar Gedanken zu der in 2019 anstehenden Anwendung von IFRS16 operatives Leasings betreffend.

Dass es ab dem 01.01.2019 die Anwendung von IFRS 16 zwingend sein wird, ist jedem Interessierten seit Anfang 2016 bekannt. Es ist also kein Steinhoff-spezifisches Problem, sondern betrifft alle nach IFRS bilanzierenden Unternehmen.

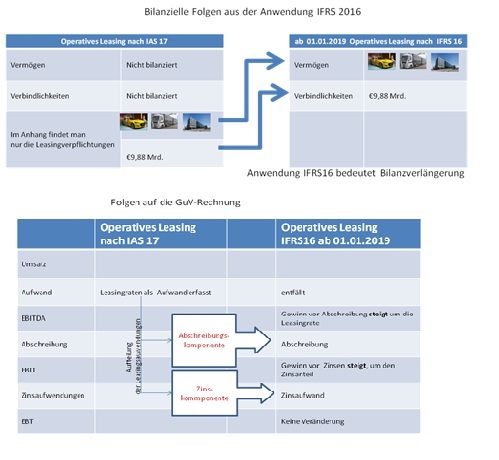

Wie User „Saarlänna“ vor 2-3 Tagen ausgeführt hat, muss Steinhoff finanzielle Verpflichtungen aus dem operativen Leasing in Höhe von €9,881 Mrd. (Stand: 30.09.2016 lt. Anual Report 2016) ab 01.01.2019 passivieren und im Gegenzug die Nutzugsrechte aus dem Leasingvertrag aktivieren.

Die Frage ist natürlich, was bedeutet es für Steinhoff hinsichtlich Schuldenstruktur, EK-Quote, EBITDA, EBIT, Verschuldungsgrad.

Positiv:

- Zunächst findet nur eine Bilanzverlängerung statt

- EBITDA steigt

- EBIT Steigt

- EBT bleibt gleich

- Ratingagenturen wie Moodys und S&P berücksichtigen schon die operativen Leasings in ihrer Bewertung. Deshalb kein Problem aus dieser Richtung.

Negativ:

- EK-Quote wird sinken (z.Bsp. hätte Steinhoff in 2016 IFRS 16 anwenden müssen, wäre die EK-Quote nicht ca. 50%, sondern 38 %).

- Verschuldungsgrad (Verhältnis Finanzschulden zu EBITDA) nimmt zwar zu, aber nicht so stark, da der EBITDA-Anstieg etwas kompensieren kann.

- Welche bzw. ob die Banken auch bei der Überprüfung der Bonität die Leasingverpflichtungen (operatives Leasing) mit einbeziehen, ich sag mal salopp, keine Ahnung

Quelle:

www.pwc.de/de/finanzdienstleistungen/...ende-des-tunnels.html

www.pwc.de/de/rechnungslegung/...frs-16-eine-kurzumfrage.html

www.pwc.de/de/rechnungslegung/...durch-den-neuen-ifrs-16.html

www.finance-magazin.de/finanzabteilung/...dert-alles-1371581/

www.hsh-nordbank.de/media/pdf_3/...926_kurzstudie_ifrs_16.pdf

Da zwei Bilder mehr sagen als tausende Beiträge, anbei zwei anschauliche Darstellungen: