Der Chart zeigt die zunehmende Verschlechterung der Kreditwürdigkeit amerikanischer Firmen. Wegen des seit 2009 grassierenden Anlagenotstands wurden ihnen Bonds seitdem aus den Händen gerissen. Selbst Junkbonds können mit Mini-Renditen von 1,5 % verhökert werden. Diese Junk-Bonds werden auch in ETF wie HYG "gebündelt" (letztlich eine Form von Verbriefung). Zu den Käufern dieser Junk-Bonds und Junkbond-ETFs zählen auch Pensionsfonds.

Das mit den Anleihenemissionen vereinnahmte Geld haben viele dieser Fimen in Aktienrückkäufe gesteckt, weil die Wirtschaft ja organisch nur noch schleppend wuchs (daher ja auch die Minizinsen) und "reale" Investitionen sich daher nicht lohnten.

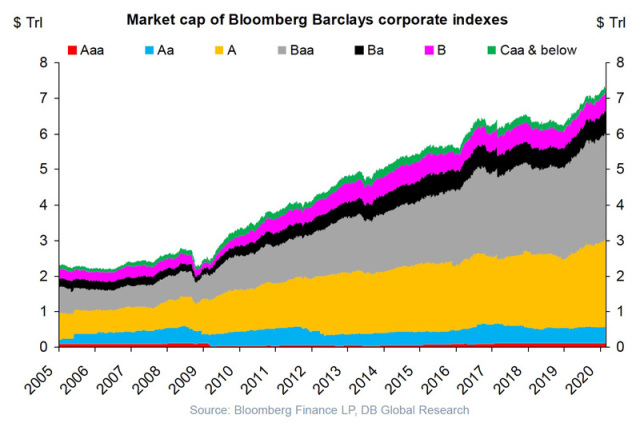

Der große Haken an der Sache: Die Verschuldung der US-Firmen ist immer weiter gestiegen, viel stärker als die Gewinne (EBITA). Dies führte dazu, dass die Kredit-Bonität vieler Firmen deutlich absackte.

Im Chart unten, der die Verteilung zeigt, ist die höchste Bonität AAA (rot) kaum noch vertreten. Stark angeschwollen sind die schwachen Bonitäten Ba- und die Baa.

Warum ist das ein Risiko? Wenn in der nächsten Rezession das Ebita wegbricht, die Schulden jedoch in voller Höhe stehen bleiben, werden die Rating-Agenturen die Bonitäten auf "Junk" runterstufen. Die Neuverschuldung wird dann sehr viel teurer. Viele Firmen werden ihre auslaufenden Anleihen kaum noch - und wenn ja, nur mit schmerzhaft hohen Zinsen - "rollen" (verlängern) können. Die Zinslast frist dann die Gewinn auf, und am Ende steht die Chapter-11-Pleite.

Genau dies droht jetzt vielen kleineren US-Firmen im Öl- und Frackingsektor, die vom Doppelschlag Corona-Virus und Ölpreis-Einbruch getroffen sind.

Es ist mMn denkbar, dass die Repo-Krise seit September, die ja einen Vertrauensverlust darstellt, mit der Verschlechterung der Kreditqualität der US-Firmen (und Banken) in Verbindung steht. 2007 war die vormalige Hyperliquidität (ja, auch damals gab es schon leichten Anlagenotstand) über Nacht einer Trockenstarre gewichen, die letztlich ein Jahr später zur Lehman-Krise führte.

Wenn der Teufel des Zweifels erstmal den Bondmarkt anfrisst, können im Grund nur noch die Notenbanken die Party retten, indem sie schlimmstenfalls Junkbonds von Firmen aufkaufen. Das ist dann ganz klar Planwirtschaft. Die lockere Christine von der EZB hat genau dies in Europa vor, weil sie die Zinsen nicht unter Null senken kann.

Das mit den Anleihenemissionen vereinnahmte Geld haben viele dieser Fimen in Aktienrückkäufe gesteckt, weil die Wirtschaft ja organisch nur noch schleppend wuchs (daher ja auch die Minizinsen) und "reale" Investitionen sich daher nicht lohnten.

Der große Haken an der Sache: Die Verschuldung der US-Firmen ist immer weiter gestiegen, viel stärker als die Gewinne (EBITA). Dies führte dazu, dass die Kredit-Bonität vieler Firmen deutlich absackte.

Im Chart unten, der die Verteilung zeigt, ist die höchste Bonität AAA (rot) kaum noch vertreten. Stark angeschwollen sind die schwachen Bonitäten Ba- und die Baa.

Warum ist das ein Risiko? Wenn in der nächsten Rezession das Ebita wegbricht, die Schulden jedoch in voller Höhe stehen bleiben, werden die Rating-Agenturen die Bonitäten auf "Junk" runterstufen. Die Neuverschuldung wird dann sehr viel teurer. Viele Firmen werden ihre auslaufenden Anleihen kaum noch - und wenn ja, nur mit schmerzhaft hohen Zinsen - "rollen" (verlängern) können. Die Zinslast frist dann die Gewinn auf, und am Ende steht die Chapter-11-Pleite.

Genau dies droht jetzt vielen kleineren US-Firmen im Öl- und Frackingsektor, die vom Doppelschlag Corona-Virus und Ölpreis-Einbruch getroffen sind.

Es ist mMn denkbar, dass die Repo-Krise seit September, die ja einen Vertrauensverlust darstellt, mit der Verschlechterung der Kreditqualität der US-Firmen (und Banken) in Verbindung steht. 2007 war die vormalige Hyperliquidität (ja, auch damals gab es schon leichten Anlagenotstand) über Nacht einer Trockenstarre gewichen, die letztlich ein Jahr später zur Lehman-Krise führte.

Wenn der Teufel des Zweifels erstmal den Bondmarkt anfrisst, können im Grund nur noch die Notenbanken die Party retten, indem sie schlimmstenfalls Junkbonds von Firmen aufkaufen. Das ist dann ganz klar Planwirtschaft. Die lockere Christine von der EZB hat genau dies in Europa vor, weil sie die Zinsen nicht unter Null senken kann.

(Verkleinert auf 70%)