Energiebereinigt (was die US-Statistiker ja sonst immer gern machen) haben wir aktuell das langsamste US-BIP-Wachstum seit 2010.

UBS kommmt sogar zu dem Ergebnis, dass der gesamte Aufschwung in 2017 fast nur auf Energie-Investitionen zurückzuführen ist/war.

www.zerohedge.com/news/2017-11-13/...nergy-us-gdp-growth-slowest-2010

Last week, UBS released its Global Economic Outlook forecast for 2018-2019, which coming in at over 220 pages and with more than 270 chart UBS...

...The 2017 global growth acceleration was largely (70%) a commodity bounce. This applies even to the US which was 20% of the global growth improvement but, as the 1st chart below shows, it was entirely energy investment. Once you strip that out 'underlying' growth is only 1% or so (ex inventories) - the slowest since 2010 - and a significant amount of rotation now needs to take place from energy to non-energy investment just to sustain the current growth pace.The surveys suggest that is possible but the surveys have also consistently overstated growth so far...

.

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Börsenforum Übersicht Zurück

Weiter

Zurück

Weiter

... 5222 5223 5225 5226 ...

Antworten | Börsenforum Übersicht

... 5222 5223 5225 5226 ...

Der USA Bären-Thread

Beiträge: 156.395

Zugriffe: 22.504.191 / Heute: 2.430

Zugriffe: 22.504.191 / Heute: 2.430

|

haben z.Z nichts zu melden - die fang bande treibt die börse in u.s. weiter nach oben....no limit !

Nach der DOW-Theorie ist bei den Leitindizes der Wurm drin, wenn sich zwischen DJ Industrials und Transport Index eine deutliche Divergenz entwickelt.

(Verkleinert auf 90%)

The Nikkei 225 posted its biggest drop in seven months, as investors found no new reasons to buy after driving benchmarks to their highest in a quarter century.

(Verkleinert auf 57%)

Hier nochmal in einem kürzeren Zeitfenster mit einigen charttechnischen "Anmerkungen".

(Verkleinert auf 90%)

en.wikipedia.org/wiki/Roku,_Inc.

finance.yahoo.com/quote/ROKU/key-statistics?p=ROKU

geschätzte EPS Q3/17: minus 2,60 $

reale EPS: minus 9,00 $

finance.yahoo.com/quote/ROKU/key-statistics?p=ROKU

geschätzte EPS Q3/17: minus 2,60 $

reale EPS: minus 9,00 $

(Verkleinert auf 90%)

Du könntest Recht haben, Emilia. Man beachte die wunderschöne rote "Libelle" an der Spitze, die nach meiner Interpretation andeutet, dass der finale "Zug der Lemminge" nun an der Klippe zum Absprung angekommen ist.

(Verkleinert auf 90%)

"Narrow Bar" Kerzen sind Kerzen, bei denen Anfangs- und Schlusskurs nur wenig auseinander liegen.

(Verkleinert auf 90%)

www.spiegel.de/wirtschaft/service/...in-acht-schritten-a-1149936.html

- 10:33 Oil prices fall sharply as IEA cuts global demand forecast MarketWatch

- 10:30 Bullard says no need to lift interest rates MarketWatch

Die aktuelle Blase am Aktienmarkt hält Bank of America für noch bedrohlicher als die Blasen der Jahre 2000 (dot.com) und 2007 (subprime).

Anleger glauben, es läge eine Goldilocks-Szenario vor ("alles wird gut") und stürzen sich buchstäblich ohne Rücksicht auf Verluste in Hochrisiko-Anlagen aller Art. Allein schon der Bitcoin-Irrsinn spricht Bände.

Dazu passt, dass große Fonds den niedrigsten Cash-Level seit vier Jahren haben. Gier frisst Hirn gilt auch für SPON, wo ausgerechnet jetzt Anlage-Tipps an Aktien-Newbies rausgegeben werden (# 587).

Man sollte es besser halten (bzw. nicht Halten) wie Rockefeller. Der hatte seine Aktien 1929 verkauft, nachdem sein Schuhputzer IHM Aktientipps gab. Vorher hatte Rockefeller immer dem Schuhputzer Aktientipps gegeben.

www.zerohedge.com/news/2017-11-14/...clear-sign-irrational-exuberance

The latest monthly Fund Manager Survey by Bank of America confirmed what recent market actions have already demonstrated, namely that, as BofA Chief Investment Strategist Michael Hartnett explained, there is a "big market conviction in Goldilocks leading to capitulation into risk assets" while at the same time sending Fund managers' cash levels to a 4-year low, and pushing "risk-taking" to a new all-time high, surpassing both the dot com and the 2007 bubbles.

Anleger glauben, es läge eine Goldilocks-Szenario vor ("alles wird gut") und stürzen sich buchstäblich ohne Rücksicht auf Verluste in Hochrisiko-Anlagen aller Art. Allein schon der Bitcoin-Irrsinn spricht Bände.

Dazu passt, dass große Fonds den niedrigsten Cash-Level seit vier Jahren haben. Gier frisst Hirn gilt auch für SPON, wo ausgerechnet jetzt Anlage-Tipps an Aktien-Newbies rausgegeben werden (# 587).

Man sollte es besser halten (bzw. nicht Halten) wie Rockefeller. Der hatte seine Aktien 1929 verkauft, nachdem sein Schuhputzer IHM Aktientipps gab. Vorher hatte Rockefeller immer dem Schuhputzer Aktientipps gegeben.

www.zerohedge.com/news/2017-11-14/...clear-sign-irrational-exuberance

The latest monthly Fund Manager Survey by Bank of America confirmed what recent market actions have already demonstrated, namely that, as BofA Chief Investment Strategist Michael Hartnett explained, there is a "big market conviction in Goldilocks leading to capitulation into risk assets" while at the same time sending Fund managers' cash levels to a 4-year low, and pushing "risk-taking" to a new all-time high, surpassing both the dot com and the 2007 bubbles.

etf kaufen und sich nicht mehr ums konto kümmern müssen....wenn alle passive etf kaufen und keiner mehr einzelne aktien aussucht, wie sollen sich dann preise bilden? vom heilsversprechen zum untergang ist an der börse der weg kurz.

ETFs sind in erster Linie preisgünstige und einfach zu handelnde Instrumente für Kleinanleger. Insofern ist die immer mal wieder zu findende Behauptung, es stehe noch viel Kapital an der Seitenlinie und die Hausse erreiche ihren Gipfel erst, wenn Kleinanleger in den Markt einsteigen, eine Mär.

Hier eine aktuelle Liste der größten ETFs:

www.etf.com/sections/monthly-etf-flows/...d-flows-october-2017

Der größte und älteste ETF mit dem Kürzel SPY ist mit 253 Mrd. $ kapitalisiert, nicht gerade viel im Vergleich zu den "Dickschiffen" im NDX.

Hier eine aktuelle Liste der größten ETFs:

www.etf.com/sections/monthly-etf-flows/...d-flows-october-2017

Der größte und älteste ETF mit dem Kürzel SPY ist mit 253 Mrd. $ kapitalisiert, nicht gerade viel im Vergleich zu den "Dickschiffen" im NDX.

(Verkleinert auf 90%)

- zum ersten Mal seit Oktober 2007.

www.zerohedge.com/news/2017-11-15/...syndrome-first-time-october-2007

'Hindenberg Omen' Meets 'Titanic Syndrome' For The First Time Since October 2007

...As noted in the chart below, this couples a “Hindenburg” with a “Titanic,” and is actually the first time since July 2007 that we’ve seen this particular combination of internal deterioration. Each of the red bars below was also associated with unfavorable market internals on our own measures...

www.zerohedge.com/news/2017-11-15/...syndrome-first-time-october-2007

'Hindenberg Omen' Meets 'Titanic Syndrome' For The First Time Since October 2007

...As noted in the chart below, this couples a “Hindenburg” with a “Titanic,” and is actually the first time since July 2007 that we’ve seen this particular combination of internal deterioration. Each of the red bars below was also associated with unfavorable market internals on our own measures...

(Verkleinert auf 62%)

So hieß der Zeppelin, der über New York explodierte, und der ehemalige Generalfeldmarschall Paul von...

es sah gernicht so schlecht aus ( baerish) bis die amis ihren laden geöffnet haben und die buy buttons getrückt haben. daxilein musste darauf hin wieder zurück in die höhle, ....der arme hat schon ne schwere depri....keine spielt mit ihm - keiner mag ihn ...

... dafür, dass dieser Thread auch nach der Löschung von AL's Nutzerkonto noch weitergeführt wird.

Aber dass AL wirklich gegangen worden ist, bedauere ich sehr.

Gute N8!

Aber dass AL wirklich gegangen worden ist, bedauere ich sehr.

Gute N8!

(Verkleinert auf 80%)

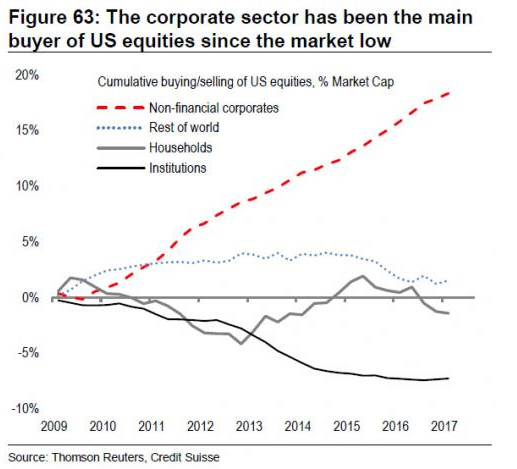

Die Aktienkursanstiege seit 2009 gehen größtenteils auf Rückkaufprogramme von Firmen zurück, mit denen diese ihre eigenen Aktien vom Markt zurückkaufen bzw. gekauft haben (rot gestrichelte Linie). Andere Investoren, speziell Fonds, hielten sie stark zurück.

Die Rückkäufe konnten viele Firmen nur stemmen, weil sie auf die dafür aufgenommenen Schulden - meist via (Junk-)Bondemissionen - kaum noch Zinsen bezahlen müssen; eine indirekte Folge der Nullzinspolitik der Zentralbanken.

Gleichzeitig sind produktive Investitionen (capex spending) der Firmen stark zurückgegangen. Wozu auch Geld in teure Ausrüstung stecken, wenn man den Aktienkurs viel einfacher mit der Rückkaufbrechstange hochjubeln kann?

Das hat auch insofern ein "Geschmäckle", als die Entlohnung der CEOs und leitenden Angestellten größtenteils über Mitarbeiteroptionen erfolgt. Höhere Kurse sind daher gleichbedeutend mit entsprechend höherem Gehalt.

Im Interesse der Aktionäre sind die Rückkäufe nur bedingt. Kursanstiege sind natürlich auch für sie erfreulich. Doch durch die Rückkäufe steigt wegen der dafür erfolgten Bondemissionen die Fremdkapitalquote der Firmen. Bricht in der nächsten Krise das EBITA ein, hagelt es Bonitätsabstufungen der Ratingagenturen. Ein Rollen der Schulden, die ja unverändert "stehen bleiben", kann dann sehr teuer werden und schlimmstenfalls einen Konkurs auslösen.

Wer langfristig, z. B. wegen der Dividendenerträge, Aktionär ist, der dürfte eher an nachhaltigem Wachstum interessiert sein, was ohne produktive Investititionen kaum möglich ist. Das Argument "mehr Gewinn pro Aktie" infolge der Rückkäufe, weil damit Aktien vom Markt genommen werden, trügt ebenfalls. Denn oft gleichen die Rückkäufe nur die erheblichen Kursverwässerungen aus, die durch Ausübungen der Mitarbeiteroptionen ausgelöst werden. Die Aktien, die die Chefs bei Optionsausübung erhalten (und meist taggleich verkaufen), sind nämlich keine Bestandsaktien vom Markt, sondern neu geschaffene Aktien - ähnlich wie Draghis Luft-Euros. Sie erhöhen also die Zahl der umlaufenden Aktien und sind daher kursverwässernd.

www.zerohedge.com/news/2017-11-15/...-entire-economic-policy-disaster

...as a result of the Fed's flawed monetary policy and record low rates, corporations have been incentivized not to invest in growth and allocate funds to capital spending (the result has been an unprecedented decline in capex), but to engage in the quickest, and most effective - if only in the short run - shareholder friendly actions possible, namely stock buybacks.

We got a vivid confirmation of that recently when Credit Suisse showed that the only buyer of stock since the financial crisis has been the corporate sector', i.e. companies repurchasing their own shares:

Die Rückkäufe konnten viele Firmen nur stemmen, weil sie auf die dafür aufgenommenen Schulden - meist via (Junk-)Bondemissionen - kaum noch Zinsen bezahlen müssen; eine indirekte Folge der Nullzinspolitik der Zentralbanken.

Gleichzeitig sind produktive Investitionen (capex spending) der Firmen stark zurückgegangen. Wozu auch Geld in teure Ausrüstung stecken, wenn man den Aktienkurs viel einfacher mit der Rückkaufbrechstange hochjubeln kann?

Das hat auch insofern ein "Geschmäckle", als die Entlohnung der CEOs und leitenden Angestellten größtenteils über Mitarbeiteroptionen erfolgt. Höhere Kurse sind daher gleichbedeutend mit entsprechend höherem Gehalt.

Im Interesse der Aktionäre sind die Rückkäufe nur bedingt. Kursanstiege sind natürlich auch für sie erfreulich. Doch durch die Rückkäufe steigt wegen der dafür erfolgten Bondemissionen die Fremdkapitalquote der Firmen. Bricht in der nächsten Krise das EBITA ein, hagelt es Bonitätsabstufungen der Ratingagenturen. Ein Rollen der Schulden, die ja unverändert "stehen bleiben", kann dann sehr teuer werden und schlimmstenfalls einen Konkurs auslösen.

Wer langfristig, z. B. wegen der Dividendenerträge, Aktionär ist, der dürfte eher an nachhaltigem Wachstum interessiert sein, was ohne produktive Investititionen kaum möglich ist. Das Argument "mehr Gewinn pro Aktie" infolge der Rückkäufe, weil damit Aktien vom Markt genommen werden, trügt ebenfalls. Denn oft gleichen die Rückkäufe nur die erheblichen Kursverwässerungen aus, die durch Ausübungen der Mitarbeiteroptionen ausgelöst werden. Die Aktien, die die Chefs bei Optionsausübung erhalten (und meist taggleich verkaufen), sind nämlich keine Bestandsaktien vom Markt, sondern neu geschaffene Aktien - ähnlich wie Draghis Luft-Euros. Sie erhöhen also die Zahl der umlaufenden Aktien und sind daher kursverwässernd.

www.zerohedge.com/news/2017-11-15/...-entire-economic-policy-disaster

...as a result of the Fed's flawed monetary policy and record low rates, corporations have been incentivized not to invest in growth and allocate funds to capital spending (the result has been an unprecedented decline in capex), but to engage in the quickest, and most effective - if only in the short run - shareholder friendly actions possible, namely stock buybacks.

We got a vivid confirmation of that recently when Credit Suisse showed that the only buyer of stock since the financial crisis has been the corporate sector', i.e. companies repurchasing their own shares:

eine extreme "Finanzialisierung" des Aktien- und Anleihenmarktes, wie es sie zuvor nie gegeben hat.

Im gleichen Maße ist das Risiko gestiegen, dass auf die grob marktverzerrende Boom-Phase seit 2009 ein gigantischer, auch gestandenen Charttechnikern Tränen (bei Bären auch Freudentränen) in die Augen treibender Zusammenbruch erfolgt.

Grund: Die Finanzkaiser tragen statt Kleidern nur Dollar-Miniröcke, die im nächsten Finanzsturm zu Nacktheit wegblättern.

Im gleichen Maße ist das Risiko gestiegen, dass auf die grob marktverzerrende Boom-Phase seit 2009 ein gigantischer, auch gestandenen Charttechnikern Tränen (bei Bären auch Freudentränen) in die Augen treibender Zusammenbruch erfolgt.

Grund: Die Finanzkaiser tragen statt Kleidern nur Dollar-Miniröcke, die im nächsten Finanzsturm zu Nacktheit wegblättern.

"Es wird weiter gewurstelt, jeden Tag kann es etwas besser werden oder etwas schlechter. Solange nichts schiefgeht und keine Bank implodiert, ist die Öffentlichkeit nicht beunruhigt. Ich sehe aber viele Institute, die unter normalen Bedingungen nicht existieren würden. Die Massnahmen, die zu einer Normalisierung führen würden, wären schlecht für die Personen im Umfeld der Bank, aber nicht für die Wirtschaft. Ich habe noch niemanden getroffen, der meinte, das Einbehalten von Bankgewinnen schade der Volkswirtschaft insgesamt. Daher kamen wir zum Titel «Des Bankers neue Kleider», alle versichern einem, dass die Banken solid und stabil aussehen, in Wirklichkeit stehen sie nackt da."

gehört zu den größten Einzelhändlern der USA und ist nach Wal-Mart der zweitgrößte Discounteinzelhändler des Landes. Target ist im S&P 500 gelistet. Nach schlechten Zahlen gabs gestern auf die Mütze: Target verfehlt (-10 %).

Heute folgen die Zahlen von Walmart und Best Buy. Da Walmart seit Oktober mit Google zusammenspannt um Amazon anzugreifen, haben sie vermutlich unter den US-Detailhändlern die bessere Perspektive als ihre Konkurrenz.

Heute folgen die Zahlen von Walmart und Best Buy. Da Walmart seit Oktober mit Google zusammenspannt um Amazon anzugreifen, haben sie vermutlich unter den US-Detailhändlern die bessere Perspektive als ihre Konkurrenz.

(Verkleinert auf 43%)

(ebenfalls aus dem Interview in # 599 mit der Standford-Professorin Anat Admati)

.....

Admati: [Banken] sollen Kundengelder entgegennehmen zu leicht tieferen Sätzen... und diese zu etwas höheren Sätzen an jene ausleihen, die Kredit benötigen und die entsprechende Bonität aufweisen.

NZZ: Das machen die Banken nicht mehr?

Admati: Nur noch in einem kleinen Anteil des Gesamtgeschäfts. Die Institute verfolgen hoch riskante Strategien in vermeintlich rentablen Märkten. Man kann sich mittlerweile fragen, ob etwa die Deutsche Bank eine Bank oder ein Hedge Fund ist. Das tönt jetzt provokant, ist es jedoch eindeutig nicht. Heutige Banken sind mittlerweile in jeder Ecke des Finanzmarktes unterwegs. Das Bild der Geschäftsbank mit Einlagen und Krediten wird zwar noch beschworen, trifft aber nicht mehr zu....

.....

Admati: [Banken] sollen Kundengelder entgegennehmen zu leicht tieferen Sätzen... und diese zu etwas höheren Sätzen an jene ausleihen, die Kredit benötigen und die entsprechende Bonität aufweisen.

NZZ: Das machen die Banken nicht mehr?

Admati: Nur noch in einem kleinen Anteil des Gesamtgeschäfts. Die Institute verfolgen hoch riskante Strategien in vermeintlich rentablen Märkten. Man kann sich mittlerweile fragen, ob etwa die Deutsche Bank eine Bank oder ein Hedge Fund ist. Das tönt jetzt provokant, ist es jedoch eindeutig nicht. Heutige Banken sind mittlerweile in jeder Ecke des Finanzmarktes unterwegs. Das Bild der Geschäftsbank mit Einlagen und Krediten wird zwar noch beschworen, trifft aber nicht mehr zu....

vor den Aktien- und Immobilienmärkten halt. Gestern wurde durch Christie's ein Bild von Leonardo Da Vinci für sage und schreibe 450 Millionen Dollar (450.312.500 $) versteigert. Die Herkunft des Bildes ist zudem nicht einmal unbestritten. Da sehen wir, wo das Zentralbankengeld landet. Krank.

|

Neueste Beiträge aus dem S&P 500 Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| Daytrading 26.04.2024 | ARIVA.DE | 00:02 | ||||

| 28 | 3.676 | Banken & Finanzen in unserer Weltzone | lars_3 | youmake222 | 25.04.24 10:22 | |

| Daytrading 25.04.2024 | ARIVA.DE | 25.04.24 00:02 | ||||

| Daytrading 24.04.2024 | ARIVA.DE | 24.04.24 00:02 | ||||

| Daytrading 23.04.2024 | ARIVA.DE | 23.04.24 00:02 |