Und dann wie in den späten 70igern seitwerts?

Eigentlich existieren ja hier schon genügend Themen zum Dax. Doch da ich zwei interessante Grafiken habe, will ich diese mal ganz oben Posten!

Leider habe ich im Herbst nicht alles verkauft. Nur diesmal hatte (und nicht hätte) ich es bei einer Diskussion im Herbst mit einem Bekannten gesagt. In etwa sagte ich folgendes zu meinem Bekannten: "Nach über vier sehr guten Jahren ist die Zeit Reif für eine Krise, wahrscheinlich ausgehend von den Amerikanern, die extrem viel mehr Geld ausgeben als sie haben und aktuell neue Wachstumsimpulse bis auf die des Klimawandels fehlen, die unter Bush unrelevant sind." Nur habe ich leider nicht dementsprechend konsequent gehandelt, er schon, also hatte ich ihn zumindest überzeugt. Aber zumindest habe ich die meisten weiteren Käufe aufgeschoben und somit einen gewissen Cashbestand.

Das Unterschreiten ist eine gute Zahl, genauso wie die 6500. Ein deutliches Unterschreiten der Tiefststände der letzten 15 Monate bis November 2006 könnte eben einen deutlichen Rutsch auslösen. Und ein deutlichen Fall auf knapp unter 6500 haben wir im Januar 2008 und März 2007 getestet. Wenn die 6400 unterschritten wird, ist der Weg frei und der nächste Stand, der schon einmal richtig getestet worden ist liegt bei etwa 5400 bis 5500 im Juli 2006, und solange ist das noch nicht her. Danach ist der Weg frei bis ca. 4000 (gesamte Jahr 2004) und soweit lehne ich mich aus dem Fenster, drunter geht es nicht.

Warum 5500 Punkte. Eine Krise verursacht mindestens ca. 30% Verlust. Ausgehend vom Dax Stand 8100 ergäbe dies halt 5670, ein bißchen Inflationspuffer drauf ergibt 5800, da unter 6000 einige wieder anfangen, einzusteigen. Aber es können genausogut (4000,) 5500 oder 6100 oder die aktuellen 6600 sein, ich hab schließlich vor kurzem leider meine Glaskugel fallen lassen.

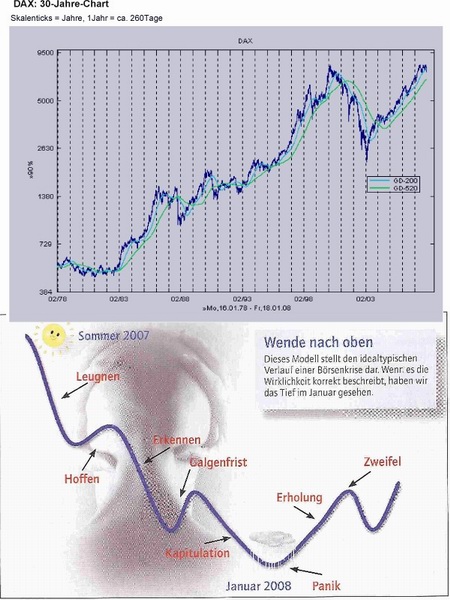

Solange man glaubt, das man sich weiter in dem Korridor bewegt ist natürlich 6600 ein guter Zeitpunkt für einen Kauf, doch der Korridor wird später oder früher durchbrochen und ich bin davon überzeugt, daß er nach unten durchbrochen wird, bevor es wieder nachhaltig nach oben geht. Deswegen habe ich mir nicht einen genauen Indexstand als Kaufsignal ausgesucht, sondern ein Zeitfenster von Mitte Mai bis Ende Juli und sammle bis dahin weiter Informationen. z.B. folgende über die Krisenpsychologie, wobei wir uns meines Erachtens zwischen Erkennen und Galgenfrist befinden.

Das alles spiegelt meine Meinung wieder und ist keine Kaufempfehlung oder Handlungsrichtlinie. Bin nur ein privater Spekulant seit ca. 10 Jahren.

Die Psychologie Grafik wurde am 18.02.2008 im Forum "Time to say goodbye" von CashnCarry eingestellt und mit Quellenverweis: "Börse Aktuell" versehen!

Eigentlich existieren ja hier schon genügend Themen zum Dax. Doch da ich zwei interessante Grafiken habe, will ich diese mal ganz oben Posten!

Leider habe ich im Herbst nicht alles verkauft. Nur diesmal hatte (und nicht hätte) ich es bei einer Diskussion im Herbst mit einem Bekannten gesagt. In etwa sagte ich folgendes zu meinem Bekannten: "Nach über vier sehr guten Jahren ist die Zeit Reif für eine Krise, wahrscheinlich ausgehend von den Amerikanern, die extrem viel mehr Geld ausgeben als sie haben und aktuell neue Wachstumsimpulse bis auf die des Klimawandels fehlen, die unter Bush unrelevant sind." Nur habe ich leider nicht dementsprechend konsequent gehandelt, er schon, also hatte ich ihn zumindest überzeugt. Aber zumindest habe ich die meisten weiteren Käufe aufgeschoben und somit einen gewissen Cashbestand.

Das Unterschreiten ist eine gute Zahl, genauso wie die 6500. Ein deutliches Unterschreiten der Tiefststände der letzten 15 Monate bis November 2006 könnte eben einen deutlichen Rutsch auslösen. Und ein deutlichen Fall auf knapp unter 6500 haben wir im Januar 2008 und März 2007 getestet. Wenn die 6400 unterschritten wird, ist der Weg frei und der nächste Stand, der schon einmal richtig getestet worden ist liegt bei etwa 5400 bis 5500 im Juli 2006, und solange ist das noch nicht her. Danach ist der Weg frei bis ca. 4000 (gesamte Jahr 2004) und soweit lehne ich mich aus dem Fenster, drunter geht es nicht.

Warum 5500 Punkte. Eine Krise verursacht mindestens ca. 30% Verlust. Ausgehend vom Dax Stand 8100 ergäbe dies halt 5670, ein bißchen Inflationspuffer drauf ergibt 5800, da unter 6000 einige wieder anfangen, einzusteigen. Aber es können genausogut (4000,) 5500 oder 6100 oder die aktuellen 6600 sein, ich hab schließlich vor kurzem leider meine Glaskugel fallen lassen.

Solange man glaubt, das man sich weiter in dem Korridor bewegt ist natürlich 6600 ein guter Zeitpunkt für einen Kauf, doch der Korridor wird später oder früher durchbrochen und ich bin davon überzeugt, daß er nach unten durchbrochen wird, bevor es wieder nachhaltig nach oben geht. Deswegen habe ich mir nicht einen genauen Indexstand als Kaufsignal ausgesucht, sondern ein Zeitfenster von Mitte Mai bis Ende Juli und sammle bis dahin weiter Informationen. z.B. folgende über die Krisenpsychologie, wobei wir uns meines Erachtens zwischen Erkennen und Galgenfrist befinden.

Das alles spiegelt meine Meinung wieder und ist keine Kaufempfehlung oder Handlungsrichtlinie. Bin nur ein privater Spekulant seit ca. 10 Jahren.

Die Psychologie Grafik wurde am 18.02.2008 im Forum "Time to say goodbye" von CashnCarry eingestellt und mit Quellenverweis: "Börse Aktuell" versehen!