Aktueller Marktkommentar von Markus Blaschzok für den GoldSilberShop.de

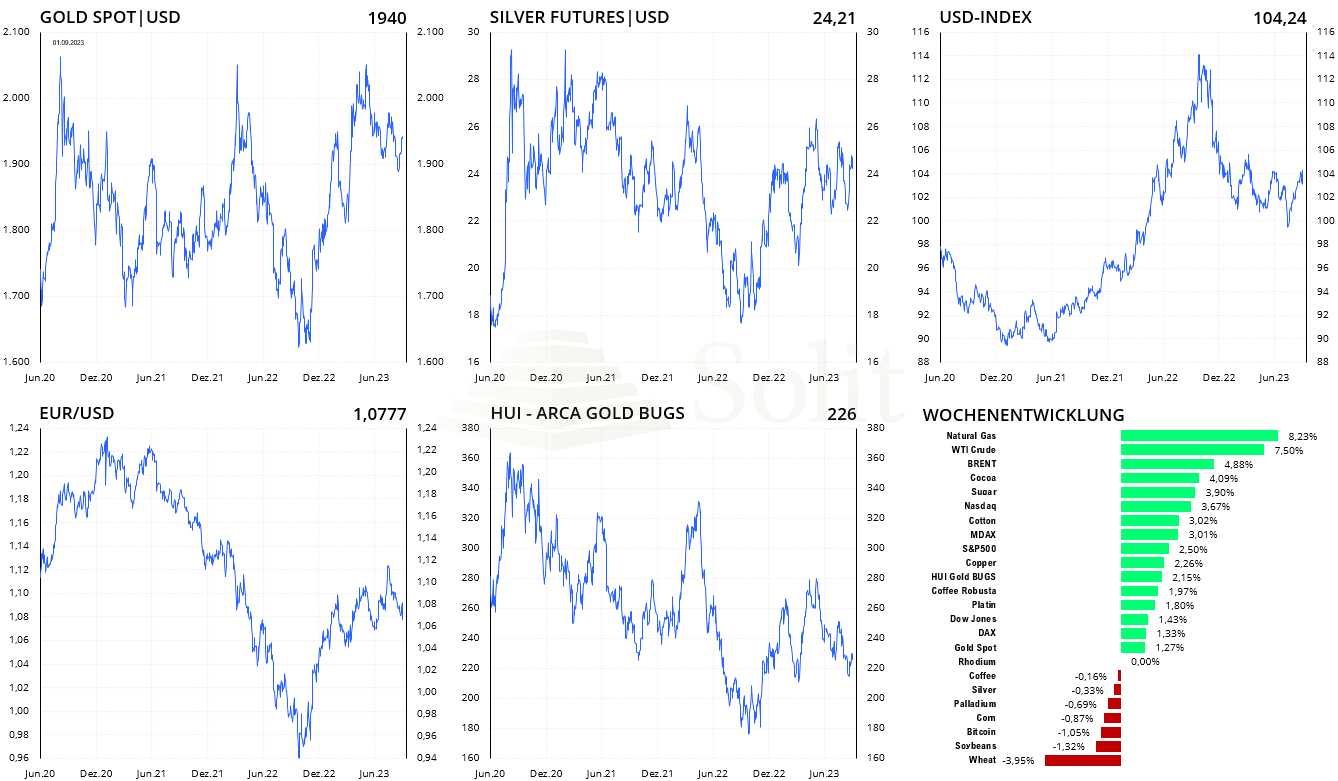

Der Goldpreis legte auch in der letzten Woche wieder zu und stieg um 1,3 % auf 1.940 US-Dollar an, nachdem der Goldpreis bereits in der Vorwoche eine Erholung begonnen hatte. Die technische Preiserholung scheiterte jedoch zur Wochenmitte an dem nächsten Abwärtstrend bei 1.945 US-Dollar und an einer neuerlichen Dollarstärke. Die Goldminenaktien verbuchten dementsprechend auch Kursgewinne von 2,1 % im HUI-Goldminenindex.

Der Silberpreis verlor hingegen leicht um 0,3 % und blieb damit unterhalb des Widerstands bei 24,50 US-Dollar. Die schwache Performance der letzten Handelswoche relativiert sich jedoch, berücksichtigt man die vorherige schnelle Rallye von 22,30 US-Dollar auf 25 US-Dollar. Die Terminmarktdaten verschlechterten sich unterdessen für Silber und sind nun bestenfalls neutral. Der Preis keilt sich aktuell ein und ist nun abhängig von der Entwicklung des Goldpreises, der sich ebenfalls zwischen einem Abwärtstrend und einer Unterstützung bei 1.900 US-Dollar eingekeilt hat. Der Goldpreis wird dem Silberpreis in den nächsten beiden Wochen die Richtung vorgeben, abhängig davon, ob es zu einem bullischen oder bärischen Ausbruch kommen wird. Aktuell sind die Risiken noch hoch, dass der Goldpreis erst noch einmal neue Verlaufstiefs erreichen abarbeiten muss, bevor sich der Terminmarkt völlig bereinigen kann und somit die Ausgangslage für eine neue Rallye entsteht.

Der Goldpreis und den Goldminenaktien konnten sich in der letzten Handelswoche weiter erholen

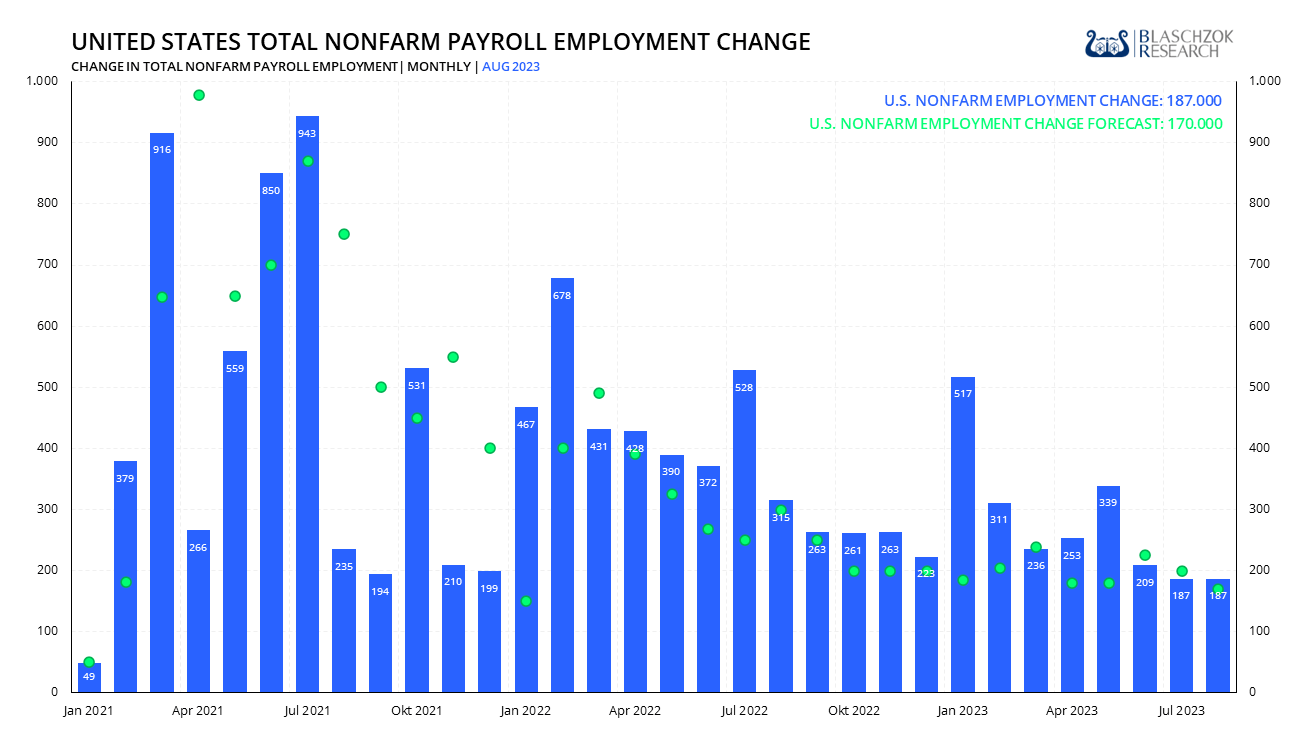

Hier in Originalgröße downloadenUS-Arbeitsmarktbericht vom Freitag drückte auf Goldpreis

Die neuesten US-Arbeitsmarktdaten für den Monat August lagen mit 187 Tsd. über dem Marktkonsens von 170 Tsd. neuer Stellen außerhalb der Landwirtschaft. Die Zahlen des Vormonats wurden jedoch wieder einmal nach unten revidiert von 187 Tsd. auf 157 Tsd. Insgesamt wurden die letzten beiden Monate um 110 Tsd. Stellen nach unten berichtigt. Die US-Arbeitslosenquote stieg unterdessen überraschend von 3,5 % auf 3,8 % an, dem höchsten Stand seit März 2022. Andere Teile des Berichts zeigten ebenfalls Anzeichen einer Abschwächung des US-Arbeitsmarkts. So zeigten die Löhne erste Anzeichen einer Abkühlung, da diese zum Vormonat nur um 0,2 % stiegen und damit unter den Erwartungen von 0,3 % blieben.

Die Wahrscheinlichkeit für eine weitere Zinserhöhung durch die Federal Reserve (Fed) am 20. September sank daraufhin auf nur noch 7 % nach den Fed Funds Futures. Loretta Mester, Chefin der der Fed von Cleveland, die als "Falke" angesehen wird, spielte den dovishen Arbeitsmarktbericht herunter und betonte, dass die Arbeitslosenquote trotz des Anstiegs immer noch niedrig sei und die Fed ihre künftigen Entscheidungen weiterhin datenabhängig treffen werde.

Mit 187 Tsd. neuen Stellen lag der Arbeitsmarktbericht am Freitag über den Erwartungen

Hier in Originalgröße downloaden

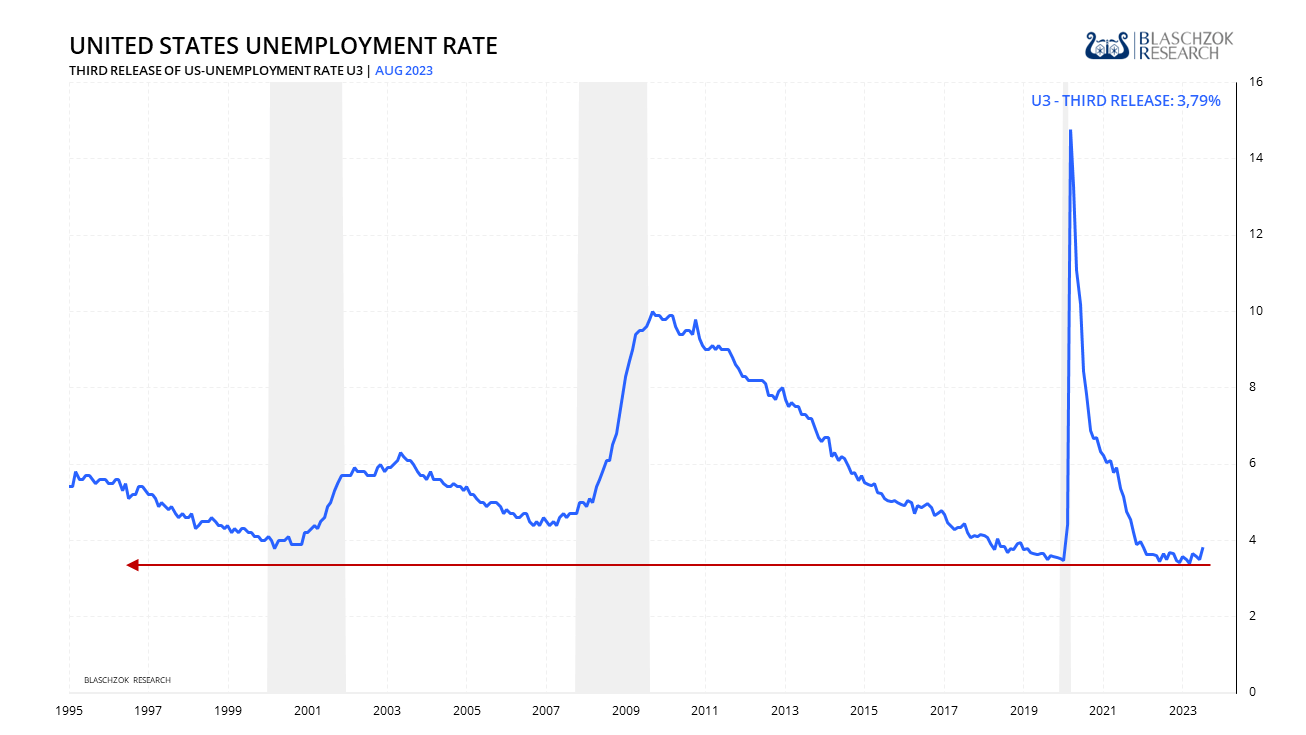

Die Arbeitslosenquote in den USA stieg auf 3,8 % an – es zeichnet sich eine Trendwende am Arbeitsmarkt ab

Hier in Originalgröße downloadenStarker Dollar belastet weiterhin den Goldpreis

An der Devisenfront zeigte der US-Dollar in der letzten Handelswoche weiterhin Stärke und stieg erneut bis zum Widerstand bei 104,3 Punkte an. Der Euro fiel seit Donnerstag diametral gegensätzlich von 1,094 wieder auf die letzte Unterstützung bei 1,08 US-Dollar. Ein Erholungsversuch des Euros war damit zur Wochenmitte früh gescheitert, was ein schlechtes Omen für den Euro ist. Ich hatte meinen Kunden im Premium-Research ein langfristiges Verkaufssignal für den Euro bei 1,122 US-Dollar gegeben und ein Kaufsignal für den USD-Index bei 99,5 Punkte, als das Sentiment historisch bärisch für den US-Dollar und historisch bullisch für den Euro und das britische Pfund war.

Während alle in den letzten zwei Monaten von einer Entdollarisierung sprachen, ist die eigentliche Währung, die ihre Position im Welthandel verliert, der Euro. Niemand spricht jedoch von einer De-Euroisierung. Nach den jüngsten Daten des SWIFT RMB Tracker hat keine Währung im Welthandel mehr an Boden verloren als der Euro. In etwas mehr als zwei Jahren ist der Euro von 39,5 % der weltweiten Zahlungen außerhalb der Eurozone auf nur noch 13,6 % gefallen. Der US-Dollar absorbierte den größten Teil dieser Zahlungen, während der Rest an das britische Pfund, den japanischen Yen und auch den chinesischen Renminbi ging.

Wie die Daten zeigen, wurden im Juli im internationalen Handel über 59 % aller Transaktionen in US-Dollar abgerechnet, während es vor zwei Jahren nur 39,5 % waren. 5,65 % werden in britischen Pfund abgewickelt, 5 % in japanischen Yen, 2,7 % in kanadischen Dollar, 2,2 % in chinesischen Yuan gefolgt vom Schweizer Franken mit 1,9 %. Auch wenn es einen Trend zur Entdollarisierung gibt, ist die amerikanische Weltleitwährung noch Jahrzehnte davon entfernt im internationalen Handel ernsthafte Konkurrenz zu bekommen. Zuletzt hatte die Zeitungsente einer goldgedeckten BRICS-Handelswährung die letzten Schafe nach Trittbrettfahrermanier dazu gebracht, den US-Dollar exakt zum Tief zu verkaufen, womit diese abgefischt wurden. An der Börse sagt man, dass Schafe geschlachtet werden und die Bären dürften bereits die Hitze unmittelbar vor einem Short-Squeeze spüren, der sie grillen wird.

Der Euro und Cable befinden sich an signifikanten Unterstützungen und es wird einen starken Einbruch geben, wenn diese brechen. Gegensätzlich steht ein Short-Squeeze beim US-Dollar ins Haus, wenn der Widerstand bei 104,3 Punkten signifikant überschritten wird. Man konnte dieses historisch pessimistische Sentiment am Terminmarkt verfolgen, da die Spekulanten den US-Dollar in den Anstieg hinein weiter leerverkauft hatten und ihre Shortposition so noch vergrößerten. Es ist immer wieder erstaunlich, wie selbst erfahrene Börsianer vom Herdentrieb an der Börse erfasst und exakt zum Ende eines Trends zum Einstieg aufrufen.

Die Dollarstärke, die sich in diesem Jahr fortsetzen sollte, dürfte den Goldpreis in US-Dollar tendenziell belasten, sollten nicht neue exogene Faktoren auf die Märkte aus dem Nichts einschlagen. Der Goldpreis in Euro hat hingegen bessere Chancen, da der Euro vor einer massiven Abwertung steht, womit gerade für Sparer und Investoren im Euroraum eine Absicherung gegen Inflation mit dem Kauf von Gold zwingend notwendig ist. Eine Abwertung des Euros deutlich unter die Parität zum US-Dollar ist in den nächsten zwölf Monaten angesichts der aktuellen Gemengelage durchaus denkbar

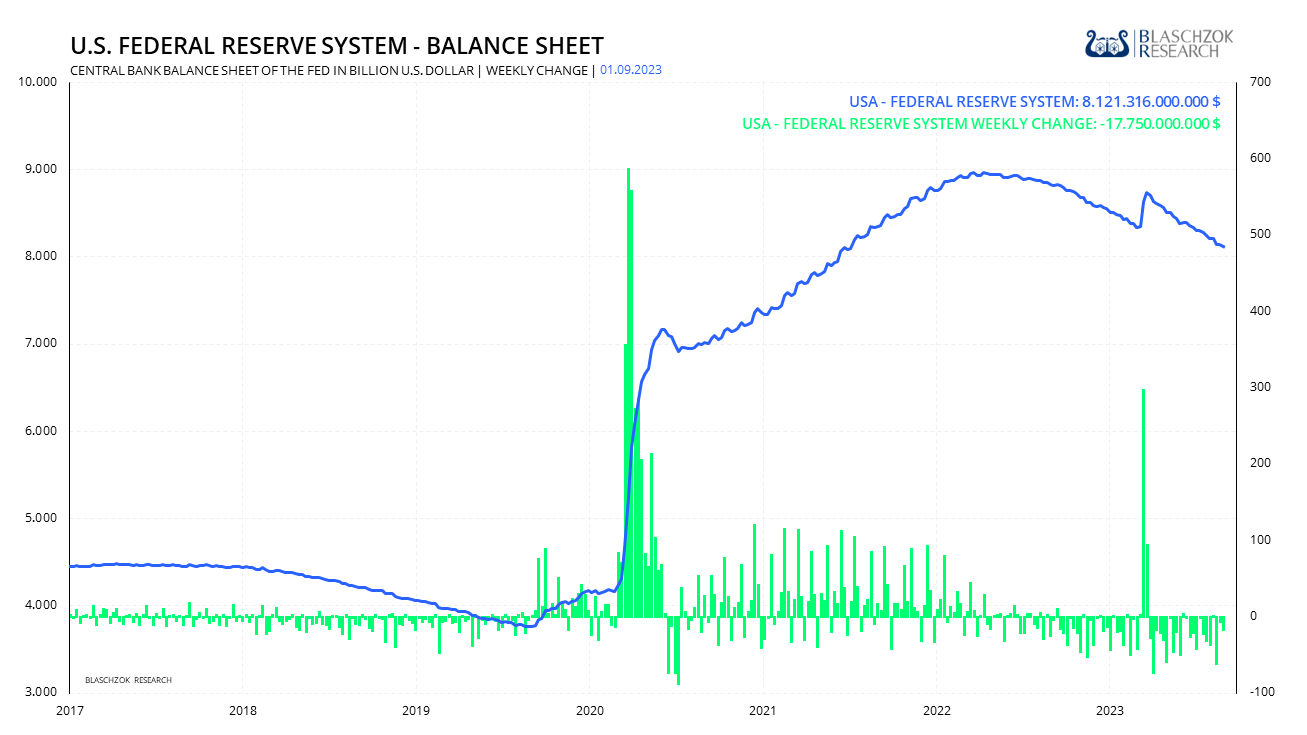

Die US-Notenbankbilanz schrumpfte in der letzten Handelswoche wieder um 18 Mrd. US-Dollar auf 8,1 Billionen US-Dollar. Damit wurde die US-Geldmenge seit Anfang 2022 bereits um fast eine Billionen US-Dollar reduziert. Auch hier behielten wir mit unserer Auffassung recht, dass es sich bei dem BTFP-Programm der Fed als Reaktion auf die Pleite der SVB-Bank um kein QE-Programm handelt und dieser Effekt auf die Geldmenge schnell in den kommenden Monaten durch das QT-Programm wieder relativiert würde. Die abnehmende Liquidität ist natürlich ein Problem für den noch haussierenden Aktienmarkt aber auch für den Preis der Edelmetalle und der Kryptos.

Die Liquidität nimmt sukzessive ab, was die Märkte belasten wird

Hier in Originalgröße downloaden

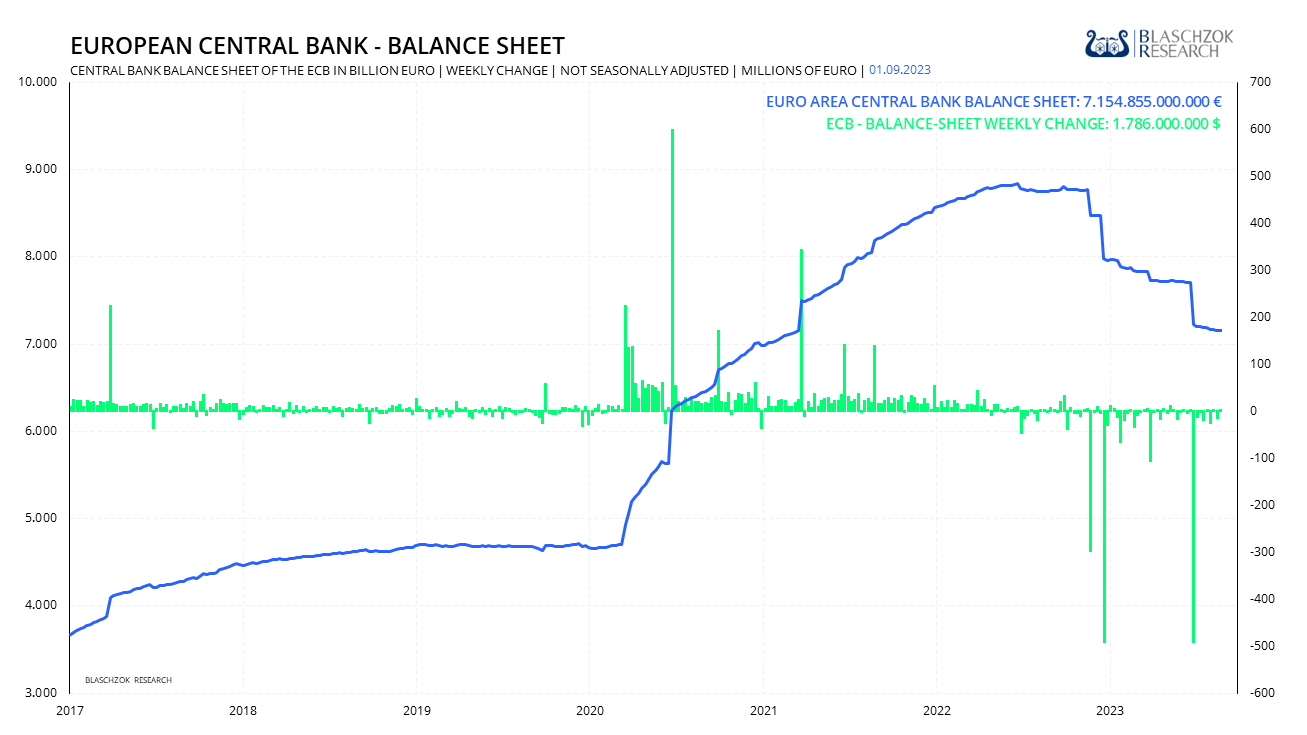

Besonders die Eurogeldmenge schrumpfte in den letzten zwölf Monaten sehr stark

Hier in Originalgröße downloaden

Insgesamt gibt es mit der aufziehenden Rezession, der abnehmenden Liquidität und den auf hohem Niveau verbleibenden Zinsen viele Risiken für den Edelmetallmarkt bis Jahresende. Die Hoffnungen auf deutliche und nachhaltige Zinssenkungen des Marktes sind falsch. Im Gegenteil werden wir in den nächsten Jahren noch höhere Zinsen sehen, da die Notenbanken mit dem Rücken an der Wand stehen. Neue QE-Programme werden diesmal wohl erst in einer Rezession kommen, nachdem die deflationären Effekte stark geworden sind. Eine neue Rallye am Goldmarkt dürfte daher noch etwas auf sich warten lassen und die Volatilität zunehmen, was tolle Chancen für gute Trader liefern wird.