"Einbringen eines Unternehmensteils in eine Tochter- oder Enkelgesellschaft durch Abspaltung, Ausgliederung oder Einzelübertragung von Vermögensgegenständen."

www.bm-a.de/glossar/hive-down/

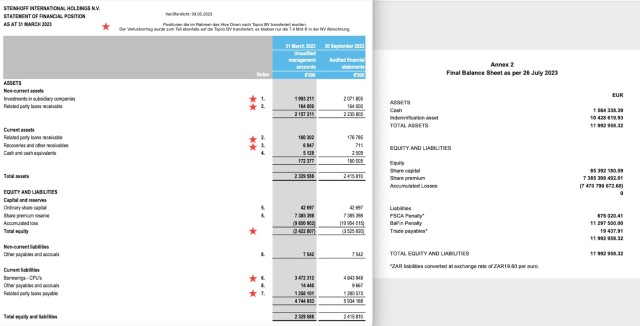

Dies geschah am 29.06.2023 mit dem Vermögen und den Verbindlichkeiten der SIHNV.

Hierzu ist es wichtig, die Einzelabrechnung einzusehen, da es sich nur um die Einbringung dieser Positionen aus der NV in die Topco BV handelt.

Im Screenshot habe ich mal die Positionen die in die Topco BV überführt wurden mit Stern versehen.

Ein gewisser Teil des Verlustvortrages wurde mit transferiert.

Er ist nicht verschwunden oder mit neuer Frisur versehen (Haircut).

Er wurde nur nicht benötigt und dient jetzt in der Topco, bzw. ihren Töchtern.

Unter Punkt 8 sind die Rückstellungen auch mit versehen, dazu steht folgende Erklärung:

"Der Großteil der im Berichtszeitraum 2023 abgegrenzten Beträge bezieht sich auf die am Ende des Berichtszeitraums zu zahlenden Beratungs- und Vermittlungsgebühren, die einen ausstehenden Saldo von 1,0 Mio. € (2022: 1,3 Mio. €) des vom FSCA im Berichtszeitraum 2019 verhängten Bußgelds enthalten.

Während des Berichtszeitraums 2022 verhängte die BaFin ein Bußgeld in Höhe von 11,29 Mio. € gegen Steinhoff, das in Raten bis zum 30. September 2024 zu zahlen ist. Das Bußgeld wurde verhängt, weil Steinhoff den Jahresfinanzbericht für das Geschäftsjahr 2016/2017 nicht innerhalb der vorgeschriebenen Frist der Öffentlichkeit zur Verfügung gestellt hatte und auch Stimmrechtsmitteilungen, die es erhalten hatte, nicht innerhalb der vorgeschriebenen Frist veröffentlicht hatte. Mit dem Bußgeld wurden auch andere verspätete Einreichungen von Finanzberichten und Stimmrechtsmitteilungen wirksam beseitigt. Der Betrag der Geldbuße und die Verwaltungskosten sind in drei Tranchen wie folgt zu zahlen: 3,76 Millionen Euro am 31. März 2023, 3,76 Millionen Euro am 31. März 2024 und 3,77 Millionen Euro am 30. September 2024."

Diese Einzelabrechnung vor dem Hive Down basiert auf dem 31.03.2023, wurde am 09.05.2023 veröffentlicht innerhalb eines berichtigten Dokumentenpaketes zum Restrukturierungsplan.

Die Werte dürften kleineren Veränderungen zum Hive Down Datum unterliegen, aber nur marginal.

Man kann also die Absperrung der Einzelabrechnung zum Zwecke der Auflösung und zur Begleichung der noch vorhanden Kosten dann aus dem gestrigen Dokument über den Auflösungsbeschluss ein daneben halten.

Hier ist kein Eurone irgendwo zu unseren Gunsten verloren gegangen.

www.steinhoffinternational.com/WHOA-restructuring-plan.php

(Verkleinert auf 36%)