| LVMH Aktie | |

| Logo | |

| Land | Frankreich |

| Branche | Luxusgüter |

| Isin | FR0000121014 |

| Marktkapitalisierung | 211,8 Milliarden € |

| Dividendenrendite | 1,7% |

| Stabilität Dividende | 0,94 von max. 1.0 |

| Stabilität Gewinn | 0,93 von max. 1.0 |

Mit der LVMH Aktie kommen langfristige Anleger voll auf ihre Kosten. So erzielte die Aktie des einzigen Luxusgüterunternehmens, das in allen Hauptmärkten des Luxussegments tätig ist, seit 2009 eine durchschnittliche Rendite von über 20 Prozent pro Jahr. Nicht einmal der COVID-19 Schock konnte dem Siegeslauf der Aktie dauerhaft etwas anhaben. Zwar verlor sie parallel zum Markt schockartig knapp 30 Prozent an Wert. Heute befindet sich die LVMH Aktie allerdings wieder knapp unterhalb ihres Allzeithochs von 440 EUR.

In dieser Analyse prüfen wir, ob sich ein Kauf der Aktie heute noch lohnt oder die Aktie eher ein Luxusobjekt für Liebhaber scheint. Wichtig auch die vom Scheitern bedrohte Tiffany Übernahme und ob ein Scheitern für Aktionäre eher ein Rückschlag oder sogar das bessere Szenario wäre.

Ein exklusives Geschäft: So verdient LVMH Geld

LVMH (Moët Hennessy Louis Vuitton) ist das größte Luxusgüterunternehmen der Welt und ging 1987 aus der Fusion von Louis Vuitton und Moët Hennessy hervor. Die Einzelunternehmen selbst hatten bereits eine lange Geschichte. So geht die Gründung des Champagnerherstellers Moët et Chandondes bis in das Jahr 1743 zurück. Heute gliedert sich das LVMH-Unternehmen in sechs Segmente, die über 70 Marken enthalten. Diese Marken, beziehungsweise Häuser, wie das Unternehmen sie nennt, agieren weitgehend eigenständig, was ihnen eine hohe Flexibilität verleiht. Gleichzeitig profitieren sie jedoch von der Markforschung, den Distributionskanälen und den logistischen Netzwerken des Mutterkonzerns.

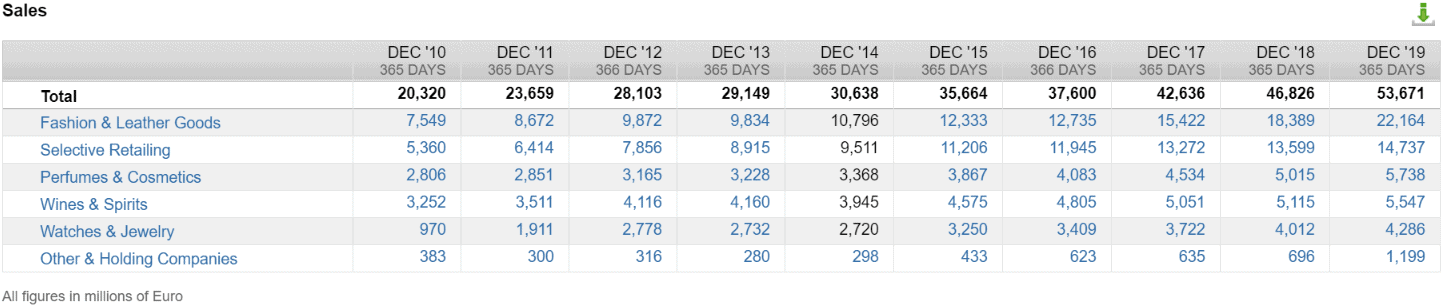

Der Umsatz von LVMH nach Segmenten (Quelle: FactSet Workstation)

Das Segment „watches and jewelry“

8 Prozent Umsatz des Umsatzes generiert LVMH mit dem Verkauf von Schmuck und Uhren. Im Portfolio hat LVMH sechs Marken, jeweils drei aus dem Uhren-Segment und drei aus dem Schmuck-Segment. Zum Uhren-Segment gehören die Marken Chaumet, TAG Heuter und Zenith, im Bereich Schmuck gehören LVMH die Marken Bulgari, Fred und Hublot. Im Jahr 2019 generierten diese sechs Marken EUR 4,3 Milliarden Umsatz.

Das Segment „Watches and jewelry“ von LVMH (Quelle: Unternehmenswebseite)

Das Segment „wines and spirits“

Im Wein-und Spirituose-Segment hält LVMH 23 Marken, mit denen das Unternehmen 2019 mit EUR 5,5 Milliarden 10 Prozent des Gesamtumsatzes erzielte. Hier tummeln sich Luxus-Marken aus den Bereichen Wein, Champagner, Cognac, Rum, Wodka und Whiskey. Zu den wichtigsten Marken gehören unter anderem Moët & Chandon, Dom Pérignon, Veuve Clicquot, Ardberg und Hennessy. Beeindruckend ist, dass diese Marken mehrere hundert Jahre alt sind. Das älteste Weingut im Portfolio von LVMH, Clos des Lambrays, wurde bereits 1365 gegründet.

Das Segment „Wines and spirits“ von LVMH (Quelle: Unternehmenswebseite)

Das Segment „Perfumes and cosmetics“

Weitere 13 Prozent seines Umsatzes verdient LVMH mit Parfüm und Kosmetik. 14 Marken generierten 2019 knapp EUR 7 Milliarden, wobei Kosmetik mit 75 Prozent den Hauptanteil trug. Zu den Marken des Segments gehören unter anderem Guerlain, Christian Dior, Givenchy.

Das Segment „Perfumes and cosmetics“ von LVMH (Quelle: Unternehmenswebseite)

Das Segment „Fashion and leather goods“

Den größten Teil des Umsatzes geniert LVMH im ikonischen Segment für Mode und Lederprodukte. 17 Marken wie Louis Vuitton, Rimowa oder Loewe erwirtschafteten 2019 mit EUR 22,2 Milliarden 41 Prozent des Gesamtumsatzes.

Das Segment „Fashion and leather goods“ von LVMH (Quelle: Unternehmenswebseite)

Die Segmente „Selective Retailing“ und „Other Activities“

Im Segment „Selective Retailing“ vertreibt LVMH seine Produkte in insgesamt 2011 Läden. Hierunter fallen Duty Free Shops oder die Boutiquen des LVMH-Unternehmens Starboard Cruise Services. Mit Starboard Cruise Services befriedigt LVMH die Konsumlust ausgabefreudiger Reisender auf Kreuzfahrtschiffen, was aufgrund der Corona-Pandemie derzeit jedoch außer Mode ist. In exklusiver Umgebung trugen Passagiere im Jahr 2019 mit ihren Einkäufen zum Gesamtumsatz des Segments in Höhe von EUR 14,7 Milliarden bei.

Das Segment „watches and jewelry“ von LVMH (Quelle: Unternehmenswebseite)

Über das kleine Segment „Other Activities“ ist LVMH in weiteren Märkten aktiv. Hierunter fallen Yachten (Royal Van Lent), Medien (Les Echos, Le Parisien) oder Hotels (Cheval Blanc Courchevel).

Warum ist LVMH so erfolgreich und wo liegen die Schwächen?

Sämtliche Produkte von LVMH umweht ein Hauch der Exklusivität. Erst diese Exklusivität und die damit einhergehende Prestige-Wirkung machen aus gewöhnlichen, funktionalen Produkten, wie einer Tasche, ein Statussymbol. LVMH baut diese Marken nicht selbst auf, sondern kauft sie im Zweifel ein. So wurde 2011 Bulgari übernommen, im Jahr 2016 ein 80-prozentiger Anteil an dem Luxuskofferhersteller Rimowa und 2017 die Modesparte von Dior. Damit spart sich LVMH den Aufbau einer neuen Marke und muss stattdessen „lediglich“ den zum Teil jahrhundertalten Prestige-Charakter zugekauften Marken aufrechthalten. Dafür greift LVMH zu den üblichen Tricks der Branche: künstliche Verknappung und Marketing, was vermutlich einfacher klingt als es ist. Denn Fälschungen und der sogenannte graue Markt gefährden den Prestige-Charakter von Luxusgütern und zwingen Unternehmen wie LVMH im Extremfall sogar zur Zerstörung eigener Produkte oder Waren von nicht lizensierten Händlern zurückzukaufen. Das Ausmaß der Bedrohung fasst der Leiter der Watch Division von LVMH, Jean-Claude-Biver, zusammen:

In luxury goods, when you break the illusion of prestige, the dream, the prices, it takes away the confidence. It means slow death for luxury goods.

Diese Bedrohung ist im Normalfall jedoch eher ein die gesamte Luxusbranche betreffendes Luxusproblem. Insbesondere LVMH hat gezeigt, dass es in der Lage ist, den Prestige-Charakter seiner Produkte aufrechtzuerhalten und das Angebot zu verknappen. Dafür sorgt CEO Bernard Arnauld, der über seine Holding mit 47 Prozent größter Anteilseigner von LVMH ist und zu den fünf reichsten Menschen der Erde gehört. Ich mag es, wenn Eigentümer oder sogar Gründerfamilien ein Unternehmen führen. Das ist zwar kein Garant für Erfolg. Wie in unserer vorherigen Henkel Analyse beschrieben, gibt es allerdings einen Zusammenhang zwischen Familienbesitz und weitsichtiger Geschäftsführung, wo nicht in Quartalen, sondern in Jahrzehnten oder Generationen gedacht wird.

Umsatzwachstum mit krisentypischer Corona-Delle

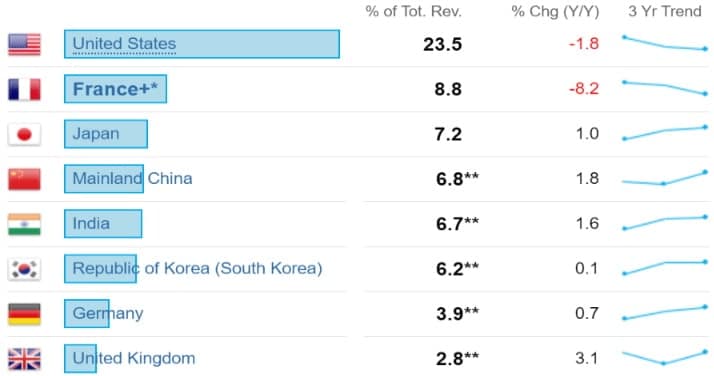

LVMH profitiert seit Jahrzehnten von einer wachsenden und luxushungrigen Mittel- und Oberschicht. Gerade das Wachstum der asiatischen Märkte, insbesondere des chinesischen Marktes sowie die bereits angesprochene Strategie, etablierte Marken zu kaufen, tragen hierzu bei. Dementsprechend gut entwickelte sich der Umsatz in den letzten 30 Jahren. Von gerade einmal EUR 3 Milliarden im Jahr 1990 stieg dieser auf EUR 53,7 Milliarden in 2019. Bei der Umsatzentwicklung profitiert LVMH auch von seinem globalen Fußabdruck. 37 Prozent seines Umsatzes erwirtschaftete LVMH 2019 in Asien, gefolgt von Europa (28 Prozent) und den USA (24 Prozent). Gerade vor dem Hintergrund des aktuell schwachen US-Dollars und des starken Euros sorgt diese Diversifikation für eine Glättung der Währungsschwankungen.

Umsatz von LVMH nach Ländern

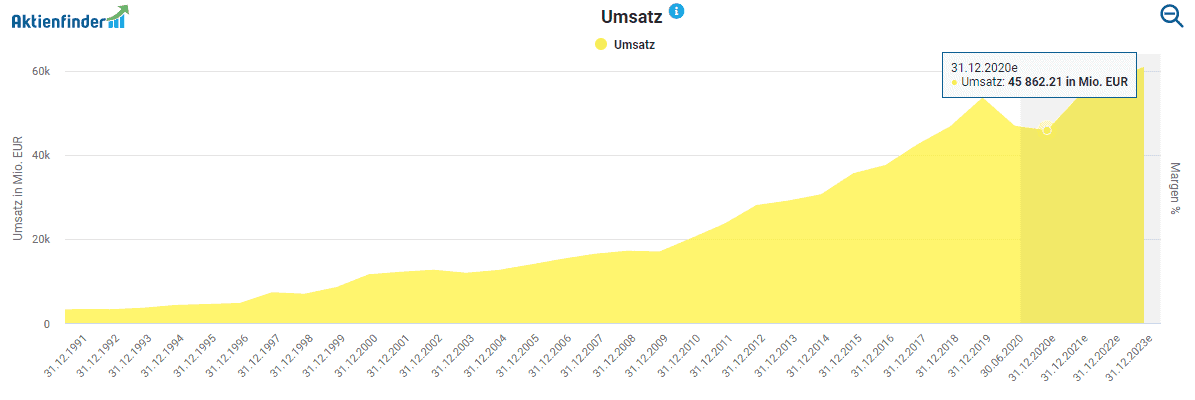

Die Umsatzentwicklung im Aktienfinder zeigt allerdings auch, dass Luxusgüter zyklischer Natur sind und damit nur in wirtschaftlich gut laufenden Zeiten Hochkonjunktur haben. So gingen sowohl 2009 als auch in der Corona-Krise die Umsätze zurück. Künstlich verstärkt wurde der Umsatzrückgang in diesem Jahr durch die staatlich verordneten Ladenschließungen. So sank der Umsatz in den ersten sechs Monaten 2020 um deutliche 27 Prozent. Nach den Prognosen soll er im nächsten Jahr allerdings wieder über dem Vorjahresniveau liegen und anschließend weiterwachsen.

Die Umsatzentwicklung von LVMH im Aktienfinder

Wie Profitabel ist LVMH?

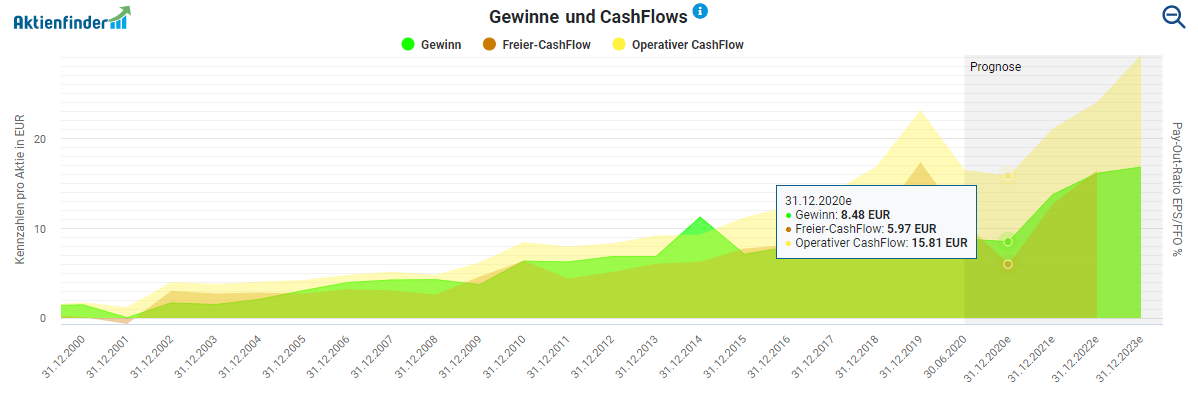

LVMH wirtschaftet profitabel. In den vergangenen 30 Jahren fiel kein einziges Verlustjahr an. Von EUR 1,45 im Jahr 2000 hat LVMH den Gewinn pro Aktie auf EUR 14,23 im letzten Jahr gesteigert. Der operative Cash-Flow hat mit einem Wachstum von EUR 1,18 pro Aktie im Jahr 2000 bis auf EUR 23,13 pro Aktie im Jahr 2019 ebenfalls stark zugelegt. Die zyklische Natur des Geschäfts macht sich allerdings auch in der Profitabilität bemerkbar. So brach der Gewinn in Folge der Corona-Krise in den ersten sechs Monaten 2020 um fast 70 Prozent ein.

Gewinne und Cash-Flows von LVMH im Aktienfinder

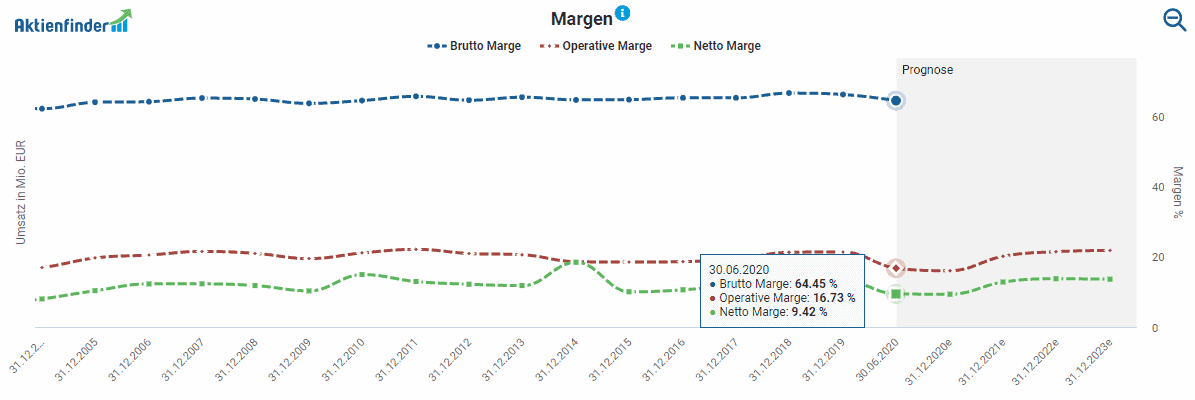

Dementsprechend werden die Margen im Jahr 2020 sinken, wenngleich ihre Stabilität in den letzten Jahren für eine gesicherte Profitabilität spricht. Gleichwohl sind die operative Marge und die Netto-Marge in erster Linie wegen hoher Marketingausgaben relativ niedrig.

Margen von LVMH im Aktienfinder

Dass es besser geht, zeigt Hermes. Der Konkurrent Hermes kommt mit einer niedrigeren Brutto Marge von 60 Prozent auf eine weitaus höhere Operative Marge von 29 Prozent und auf eine doppelt so hohe Netto Marge von 18 Prozent.

Ist die Dividende der LVMH Aktie sicher?

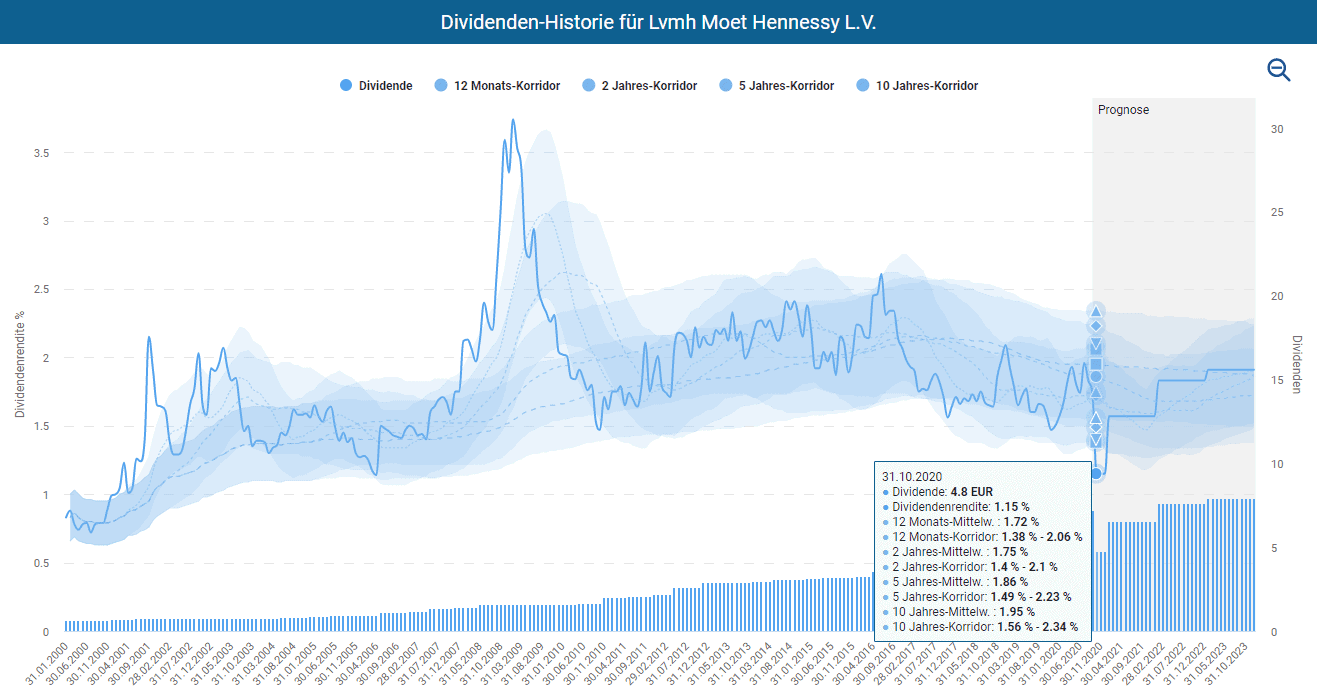

Die LVMH Aktie galt lange Zeit als Wachstumsjuwel für Dividendenjäger auf der Suche nach einem planbaren passiven Einkommen. Zwar hielt das Unternehmen im Zuge der Finanzkrise 2009 die Ausschüttungen mit EUR 1,6 pro Aktie nur stabil, doch sind Dividendenfans über die letzten Jahrzehnte trotzdem auf ihre Kosten gekommen. So erhöhte LVMH mit halbjährlichen Ausschüttungen die Dividende von EUR 0,68 im Jahr 2000 auf EUR 7,2 im Jahr 2019. Mit dem Corona-Virus folgte aber eine bittere Pille. Denn vor dem Hintergrund der unsicheren Entwicklung und des massiven Gewinneinbruchs, kürzte das Management die Dividende um ein Drittel auf EUR 4,8. Damit ist die Dividendenrendite mit 1,1 Prozent auf ein noch niedrigeres Niveau gesunken. Selbst wenn wir davon ausgehen, dass die Auszahlungen spätestens 2022 das alte Niveau erreichen, würde die Dividendenrendite gemessen am jetzigen Aktienkurs noch immer magere 1,5% betragen.

Dividendenhistorie für LVMH im Aktienfinder

Mit einer regelmäßigen Ausschüttungsquote zwischen 30 und 50 Prozent des Gewinns und 40 und 55 Prozent des Free-Cash-Flows vor Ausbruch des Corona-Virus, lag die Dividende stets innerhalb einer sicheren Spanne. Extremereignisse wie die Corona-Krise zeigen aber, dass Aktionäre vor bösen Überraschungen niemals gefeit sind.

Ist die LVMH Aktie fair bewertet?

Was die Kurssteigerungen und die niedrige Dividendenrendite bereits andeuten, bestätigt ein Blick auf die Dynamische Aktienbewertung des Aktienfinders: Die LVMH Aktie ist historisch betrachtet überbewertet. Auch das bereinigte KGV von 24, auf Grundlage der nicht vom Corona-Virus betroffenen Gewinne aus dem Jahr 2019, spricht für eine deutliche Überbewertung. Basierend auf dem historischen KGV und KCV (Kurs-Cash-Flow-Verhältnis) und unter Betrachtung der Gewinne und des operativen Cash-Flows aus dem letzten Jahr, ergibt sich zum daraus berechneten fairen Wert eine Überbewertung von mehr als 10 Prozent. Selbst wenn wir also von einer zügigen Erholung der Geschäfte ausgehen, bliebe die LVMH Aktie auf die nächsten drei Jahre überbewertet.

Fairer Wert der LVMH Aktie im Aktienfinder

Ist ein mögliches Scheitern der Tiffany Übernahme gut oder schlecht für LVMH?

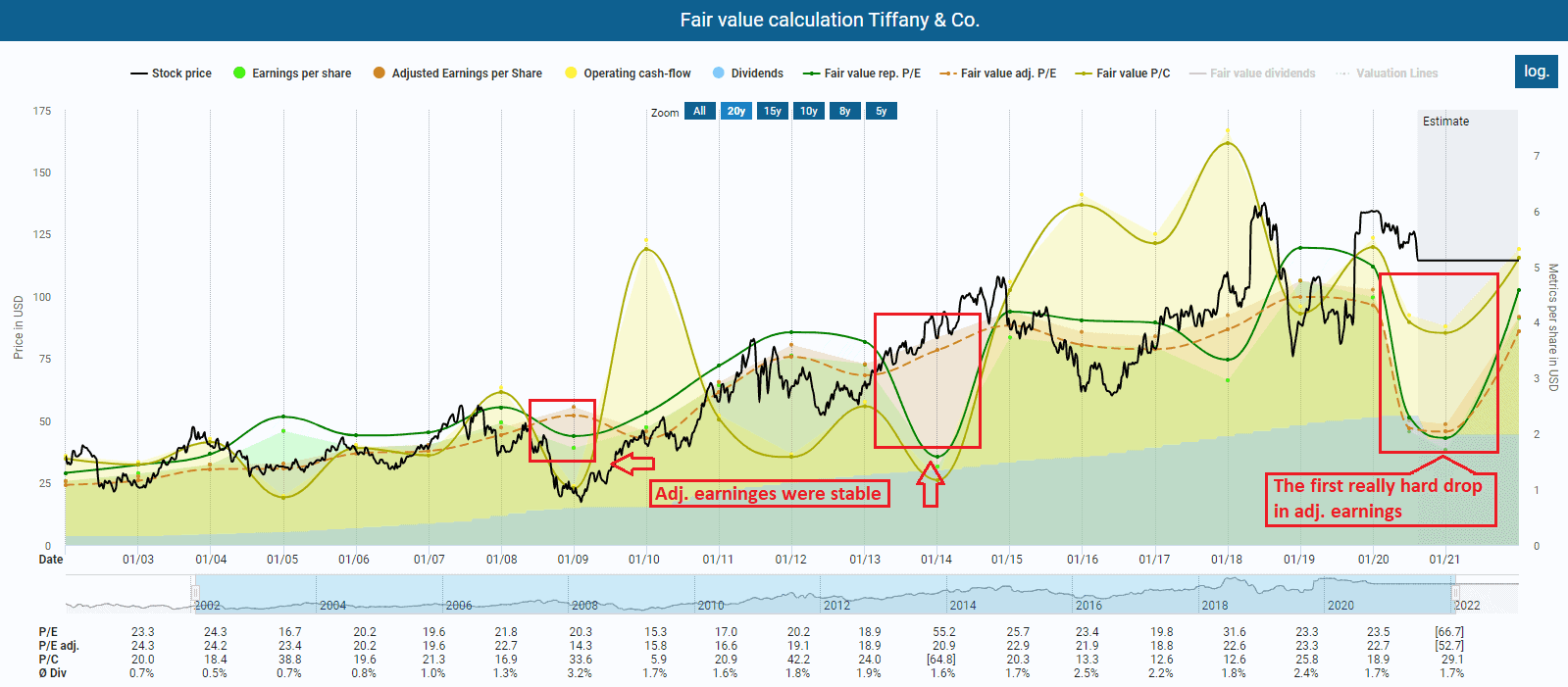

Mit der Ende 2019 angekündigten Übernahme von Tiffany für USD 16,2 Milliarde, wollte LVMH die eigene Position im Bereich Schmuck stärken und die Präsenz in den USA weiter ausbauen. Angeblich bat die französische Regierung LVMH, die Fusion wegen Zoll-Streitigkeiten mit den USA zu verschieben. Bei fundamentaler Betrachtung dürfte ein Scheitern der Übernahme für Aktionäre zu verkraften sein. Zwar passt der Prestige-Charakter gut in das Portfolio von LVMH, am Ende wäre es aber nur der Kauf einer weiteren Marke gewesen. Schon vor Corona war der aufgerufene Preis für das 180 Jahre alte Juwelierunternehmen aus meiner Sicht zu teuer. Die Corona-Krise hat die Überbewertung weiter verstärkt.

Fairer Wert der Tiffany Aktie

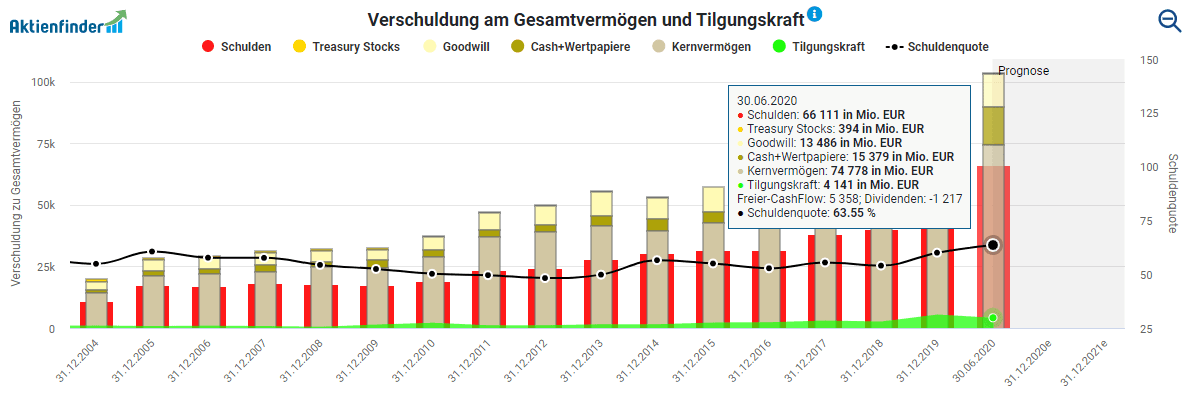

Tiffany ist damit nicht nur maßlos teuer, sondern würde auch wenig zu einer Verbesserung der Profitabilität beitragen. Mit einer Brutto Marge von 62,4 Prozent, einer Operativen Marge von 16,5 Prozent und einer Netto Marge von 12,2 Prozent im Jahr 2019 bewegt sich das Unternehmen in etwas gleichauf mit LVMH. Ein weiterer Vorteil am Scheitern der Übernahme ist, dass LVMH seine Bilanz etwas entlasten könnte. Die Schuldenquote ist nach dem Anstieg von 53 Prozent auf 63 Prozent im Jahr 2019 relativ hoch. Die maßgeblich auf dem Cash Flow beruhende Tilgungskraft könnte je nach weiterem Verlauf der Covid-Krise noch einmal deutlich sinken, so dass es weitsichtig ist, die Zügel etwas straffer zu halten.

Verschuldung am Gesamtvermögen und Tilgungskraft von LVMH im Aktienfinder

Fazit: LVMH Aktie – Exklusivität hat ihren Preis

Mit der LVMH Aktie holst du dir den globalen Luxusboom ins Depot. Das Unternehmen ist hervorragend aufgestellt und sollte langfristig weiter vom Wachstum in wichtigen Märkten profitieren. Leider ist die Aktie historisch betrachtet überbewertet. Die Überbewertung bleibt sogar bestehen, wenn wir die durch das Corona-Virus verursachten Einbrüche im operativen Geschäft ausklammern. Für Dividendenjäger hat die Aktie ebenfalls Schattenseiten. Nicht nur fällt die Dividendenrendite historisch niedrig aus, sondern hat die jüngste Dividendenkürzung gezeigt, dass LVMH trotz allem ein Zykliker bleibt. Wegen des hohen Aktienkurs ist die Aktie für mich kein Kauf, sondern eher ein Fall für einen lange laufenden Aktiensparplan interessant. Weitere Qualitätsaktien, von denen einige auch günstig bewertet sind, findest du im Aktienfinder.

The post LVMH – Luxus Aktie für dein Depot? appeared first on Aktienfinder.Net blog.