Kursziel 20 hört sich sooo schlecht nicht an. Aber momentan scheint die Luft erstmal raus zu sein....

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Börsenforum Übersicht Zurück

Weiter

Zurück

Weiter

... 111 112 114 115 ...

Antworten | Börsenforum Übersicht

... 111 112 114 115 ...

RIB Software AG

Beiträge: 6.108

Zugriffe: 1.472.530 / Heute: 12

Zugriffe: 1.472.530 / Heute: 12

|

Werbung

Entdecke die beliebtesten ETFs von SPDR

SPDR S&P U.S. Communication Serv. Select Sector UCITS ETF Ac

Perf. 12M: +40,58%

SPDR S&P U.S. Technology Select Sector UCITS ETF

Perf. 12M: +38,89%

SPDR MSCI World Communication Services UCITS ETF

Perf. 12M: +38,49%

SPDR MSCI World Technology UCITS ETF

Perf. 12M: +37,14%

SPDR S&P U.S. Financials Select Sector UCITS ETF

Perf. 12M: +29,84%

In meinen Augen hat der aktuelle Anstieg mit der Realität nichts zu tun. Weder die Umsatzerlöse noch die Auftragseingänge halten das, was vom Vorstand versprochen wurde. Kein einziger Phase III Auftrag bis jetzt und trotzdem geht es nach oben. Wenn die Blase platzt, läuft es hier wie bei LPKF oder Aixtron... Einzig die Übernahme ist positiv zu werten, obwohl sich auch dies nur wenig in den kommenden Zahlen bemerkbar machen wird.

Für mich ist der Zug hier leider abgefahren bei diesen Kursen, aber allen Investierten wünsche ich viel Erfolg - und ein glückliches Händchen für den rechtzeitigen Ausstieg.

Für mich ist der Zug hier leider abgefahren bei diesen Kursen, aber allen Investierten wünsche ich viel Erfolg - und ein glückliches Händchen für den rechtzeitigen Ausstieg.

... wer jedoch aktuell Long positioniert ist, braucht starke Nerven. Viel Glück.

Bin im DAX und Dow seit 2 Wochen Short ;) Wenn der Sturm vorüber ist, dann haben wieder günstige Einstiegskurse, sofern die Geschäftsaussichten positiv bleiben.

Heute wurde neuer Phase 2 Auftrag gemeldet.

Bin im DAX und Dow seit 2 Wochen Short ;) Wenn der Sturm vorüber ist, dann haben wieder günstige Einstiegskurse, sofern die Geschäftsaussichten positiv bleiben.

Heute wurde neuer Phase 2 Auftrag gemeldet.

sollte RIB bei um die 10,60-11,40 Euro liegen.Oder sie seht ihr das ganze?

Welt!

Nach monatelanger stiller Anteilnahme melde ich mich dann auch mal zu Wort!

Die Frage wo rib bei 5495 oder ähnlichem steht halte ich halte ich für überflüssig, real sieht es doch so aus,als das sie, wohl getrieben durch einen hohen Shortbestand und gute Unternehmensdaten eine sehr gute Stärke an den Tag legt, d.h.selbst die Turbulenzen am Gesamtmarkt treffen rib nicht voll, was Ende letzten Jahres noch ganz anders war.

Nach monatelanger stiller Anteilnahme melde ich mich dann auch mal zu Wort!

Die Frage wo rib bei 5495 oder ähnlichem steht halte ich halte ich für überflüssig, real sieht es doch so aus,als das sie, wohl getrieben durch einen hohen Shortbestand und gute Unternehmensdaten eine sehr gute Stärke an den Tag legt, d.h.selbst die Turbulenzen am Gesamtmarkt treffen rib nicht voll, was Ende letzten Jahres noch ganz anders war.

wird RIB nicht bei 10,60 - 11,40 liegen. Wir werden das so schnell vermutlich nicht mehr feststellen können, weil der Dax nicht so tief fällt.

Jedenfalls habe ich mich im Dax wieder Long positioniert. Mal sehen, wie's kommt...

Jedenfalls habe ich mich im Dax wieder Long positioniert. Mal sehen, wie's kommt...

RIB Software AG: Kapitalerhöhung

RIB Software AG / Schlagwort(e): Kapitalerhöhung

03.09.2015 17:44

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

RIB Software AG

Ad-hoc Meldung

Kapitalerhöhung um bis zu 3.378.696 Aktien

Der Vorstand der RIB Software AG hat heute mit Zustimmung des Aufsichtsrats

der Gesellschaft eine Kapitalerhöhung aus genehmigtem Kapital um bis zu

7,77 % des bestehenden Grundkapitals beschlossen. Das Grundkapital der

Gesellschaft soll unter Ausschluss des Bezugsrechts der Altaktionäre von

derzeit EUR 43.466.961,00 um bis zu EUR 3.378.696,00 auf bis zu EUR

46.845.657,00 erhöht werden. Die 3.378.696 neuen Aktien sollen

voraussichtlich am 3. und 4. September 2015 im Rahmen eines Accelerated

Bookbuilding-Verfahrens als Privatplatzierung bei institutionellen

Investoren im In- und europäischen Ausland - gemäß Regulation S des U.S.

Securities Act von 1933 in der derzeit geltenden Fassung ("Securities Act")

- sowie innerhalb der Vereinigten Staaten von Amerika bei Qualified

Institutional Buyers im Sinne der Rule 144A des Securities Act platziert

werden. Das Settlement der Transaktion ist für den 11. September 2015

vorgesehen. Die Transaktion wird von Berenberg (Joh. Berenberg, Gossler &

Co. KG) als Sole Global Coordinator und Sole Bookrunner begleitet.

Die Gesellschaft plant, den Erlös aus der Transaktion zur Erweiterung der

iTWO Plattform und zur Finanzierung des weiteren internationalen Wachstums

zu verwenden.

RIB Software AG / Schlagwort(e): Kapitalerhöhung

03.09.2015 17:44

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

RIB Software AG

Ad-hoc Meldung

Kapitalerhöhung um bis zu 3.378.696 Aktien

Der Vorstand der RIB Software AG hat heute mit Zustimmung des Aufsichtsrats

der Gesellschaft eine Kapitalerhöhung aus genehmigtem Kapital um bis zu

7,77 % des bestehenden Grundkapitals beschlossen. Das Grundkapital der

Gesellschaft soll unter Ausschluss des Bezugsrechts der Altaktionäre von

derzeit EUR 43.466.961,00 um bis zu EUR 3.378.696,00 auf bis zu EUR

46.845.657,00 erhöht werden. Die 3.378.696 neuen Aktien sollen

voraussichtlich am 3. und 4. September 2015 im Rahmen eines Accelerated

Bookbuilding-Verfahrens als Privatplatzierung bei institutionellen

Investoren im In- und europäischen Ausland - gemäß Regulation S des U.S.

Securities Act von 1933 in der derzeit geltenden Fassung ("Securities Act")

- sowie innerhalb der Vereinigten Staaten von Amerika bei Qualified

Institutional Buyers im Sinne der Rule 144A des Securities Act platziert

werden. Das Settlement der Transaktion ist für den 11. September 2015

vorgesehen. Die Transaktion wird von Berenberg (Joh. Berenberg, Gossler &

Co. KG) als Sole Global Coordinator und Sole Bookrunner begleitet.

Die Gesellschaft plant, den Erlös aus der Transaktion zur Erweiterung der

iTWO Plattform und zur Finanzierung des weiteren internationalen Wachstums

zu verwenden.

... geht auf das Ergebnis.

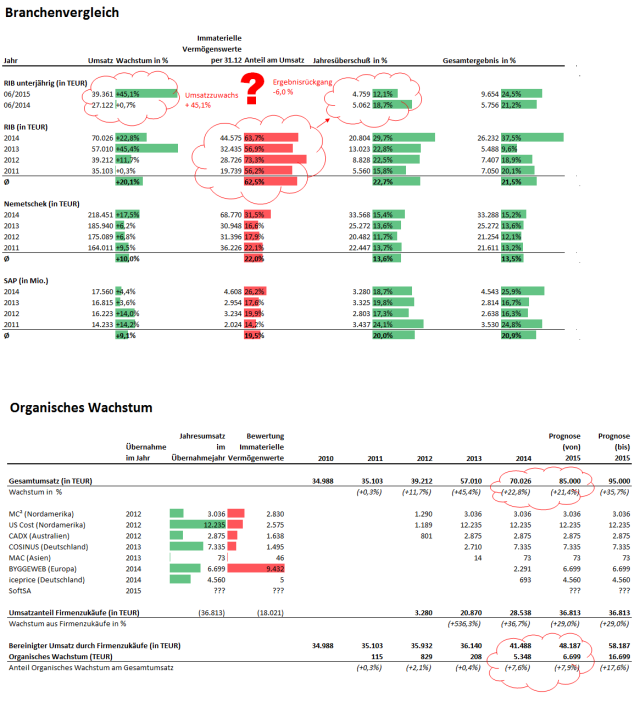

RIB hat im Branchenvergleich sehr starke Zahlen, weist jedoch in den immateriellen Vermögenswerten sehr hohe Bestände aus, die in den Folgejahren (5-10 Jahre) abgeschrieben werden müssen und somit auch das Ergebnis belasten.

Zum einen resultieren diese immateriellen Vermögenswerte aus der Wachstumspolitik durch Firmenzukäufe (Bewertung der Kundenbeziehungen), die durch die jüngste Kapitalerhöhung auch noch stark anwachsen wird. Zum anderen beinhalten sie auch die aktivierte Entwicklungsleistung (RIB-Produkte und Produkte aus Firmenzukäufe)

RIB weist jetzt schon einen 2-3mal höheren Anteil der immateriellen Vermögenswerte gegenüber dem Umsatz aus, wie der Mitbewerber Nemetschek und der große Bruder SAP. Da der Vorstand 3 weitere Akquisitionen angekündigt hat, wird das Margenproblem ohne starkes organisches Wachstum sichtbar. Auch sind die Synergien in den ersten Jahren sehr begrenzt, da ja die Altsoftware noch gepflegt werden muss. Dies wird erkennbar, dass trotz des starken Umsatzzuwachs (+45%) nach 6 Monaten der Jahresüberschuss ohne Sondereffekte um 6% zurückgegangen ist.

Warum ist für mich das organische Wachstum so wichtig? Es bestätigt die Innovationskraft und Wachstumsaussichten und zeigt auch auf, ob die Umsatzpotentiale der akquirierten Firmen in den darauf folgenden Jahre abgeschöpft wurden. Jeder Firmenzukauf bringt ja auch einen Bestandsumsatz mit. In dem aktuellen Kurs sind die implizierten Umsatzsteigerungen durch Firmenzukäufe aus den Cash-Beständen bereits eingepreist. Die kommende Kapitalerhöhung war für mich auch nicht überraschend (war ja nachzulesen) und wird erstmal den Kurs nach unten drücken. Da werden kurzfristig Investierte erstmal schlucken.

Durch das aktuelle Marktumfeld erwarte ich erst wieder deutlich höhere Kurse, wenn Klarheit über die Geschäftsentwicklung Q3 besteht. Es fehlen immer noch min. 2 Phase III Aufträge und zur Erinnerung - letztes Jahr im Sommer hatten wir zuerst die Kapitalerhöhung, dann der DB-Auftrag (größter Auftrag der Firmengeschichte), dann die Zahlen Q3 und dann einen Absturz bis Dezember auf 8.80.

Trotzdem führt die Strategie zu einem deutlichen Umsatzwachstum. Man muss sich halt darauf einstellen, dass die Aktie auch in Zukunft sehr volatil sein wird. Ich warte aktuell noch an der Seitenlinie. Ich rechne auch damit, dass DAX & Co. nochmal einen deutlichen Rücksetzer bekommen. Investierte wünsche ich viel Glück.

RIB hat im Branchenvergleich sehr starke Zahlen, weist jedoch in den immateriellen Vermögenswerten sehr hohe Bestände aus, die in den Folgejahren (5-10 Jahre) abgeschrieben werden müssen und somit auch das Ergebnis belasten.

Zum einen resultieren diese immateriellen Vermögenswerte aus der Wachstumspolitik durch Firmenzukäufe (Bewertung der Kundenbeziehungen), die durch die jüngste Kapitalerhöhung auch noch stark anwachsen wird. Zum anderen beinhalten sie auch die aktivierte Entwicklungsleistung (RIB-Produkte und Produkte aus Firmenzukäufe)

RIB weist jetzt schon einen 2-3mal höheren Anteil der immateriellen Vermögenswerte gegenüber dem Umsatz aus, wie der Mitbewerber Nemetschek und der große Bruder SAP. Da der Vorstand 3 weitere Akquisitionen angekündigt hat, wird das Margenproblem ohne starkes organisches Wachstum sichtbar. Auch sind die Synergien in den ersten Jahren sehr begrenzt, da ja die Altsoftware noch gepflegt werden muss. Dies wird erkennbar, dass trotz des starken Umsatzzuwachs (+45%) nach 6 Monaten der Jahresüberschuss ohne Sondereffekte um 6% zurückgegangen ist.

Warum ist für mich das organische Wachstum so wichtig? Es bestätigt die Innovationskraft und Wachstumsaussichten und zeigt auch auf, ob die Umsatzpotentiale der akquirierten Firmen in den darauf folgenden Jahre abgeschöpft wurden. Jeder Firmenzukauf bringt ja auch einen Bestandsumsatz mit. In dem aktuellen Kurs sind die implizierten Umsatzsteigerungen durch Firmenzukäufe aus den Cash-Beständen bereits eingepreist. Die kommende Kapitalerhöhung war für mich auch nicht überraschend (war ja nachzulesen) und wird erstmal den Kurs nach unten drücken. Da werden kurzfristig Investierte erstmal schlucken.

Durch das aktuelle Marktumfeld erwarte ich erst wieder deutlich höhere Kurse, wenn Klarheit über die Geschäftsentwicklung Q3 besteht. Es fehlen immer noch min. 2 Phase III Aufträge und zur Erinnerung - letztes Jahr im Sommer hatten wir zuerst die Kapitalerhöhung, dann der DB-Auftrag (größter Auftrag der Firmengeschichte), dann die Zahlen Q3 und dann einen Absturz bis Dezember auf 8.80.

Trotzdem führt die Strategie zu einem deutlichen Umsatzwachstum. Man muss sich halt darauf einstellen, dass die Aktie auch in Zukunft sehr volatil sein wird. Ich warte aktuell noch an der Seitenlinie. Ich rechne auch damit, dass DAX & Co. nochmal einen deutlichen Rücksetzer bekommen. Investierte wünsche ich viel Glück.

(Verkleinert auf 48%)

geht runter:

Unterstützungen bei Euro 13,8 - 14 und danach die 200 TAge Linie bei € 13,3

Unterstützungen bei Euro 13,8 - 14 und danach die 200 TAge Linie bei € 13,3

... die letzten Tage die Kapitalerhöhung für einen Rückkauf genutzt. Heute vermutlich auch. Mal schauen ob der Kurs oben bleibt ;)

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 1,06 % 2015-09-07

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 1,14 % 2015-08-05

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 0,67 % 2015-07-31

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 1,98 % 2015-09-04

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 2,11 % 2015-05-27

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 2,04 % 2015-05-22

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 1,06 % 2015-09-07

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 1,14 % 2015-08-05

JPMorgan Asset Management (UK) Ltd RIB Software AG DE000A0Z2XN6 0,67 % 2015-07-31

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 1,98 % 2015-09-04

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 2,11 % 2015-05-27

Ennismore Fund Management Limited RIB Software AG DE000A0Z2XN6 2,04 % 2015-05-22

Ob das hier am Ende doch noch was wird? Bin gespannt. Die Phase II-Aufträge laufen immerhin gut.

Die 8300 Punkte im Dax werden wir wohl nicht mehr sehen, aber vielleicht wird nochmal das Tief getestet. Sobald der Markt dreht, werde ich hier wohl doch dem Wiedereinstieg wagen.

Die 8300 Punkte im Dax werden wir wohl nicht mehr sehen, aber vielleicht wird nochmal das Tief getestet. Sobald der Markt dreht, werde ich hier wohl doch dem Wiedereinstieg wagen.

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,70 % 2015-09-17

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,62 % 2015-09-08

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,59 % 2015-09-07

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,60 % 2015-08-27

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,62 % 2015-09-08

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,59 % 2015-09-07

BlackRock Investment Management (UK) Limited RIB Software AG DE000A0Z2XN6 0,60 % 2015-08-27

Nach meiner Erfahrung nicht viel!

Vor zwei Jahren lag Dialog bei 11-14€ Leerverkäufer waren reichlich am Werk, das hat mir damals zu denken gegeben...heute steht Dialog bei 40+! Noch fragen?

Seitdem sehe ichs deutlich gelassener, so nach dem Motto:"kräht der Hahn auf dem Mist, ändert sich das Wetter oder es bleibt wies ist"

Vor zwei Jahren lag Dialog bei 11-14€ Leerverkäufer waren reichlich am Werk, das hat mir damals zu denken gegeben...heute steht Dialog bei 40+! Noch fragen?

Seitdem sehe ichs deutlich gelassener, so nach dem Motto:"kräht der Hahn auf dem Mist, ändert sich das Wetter oder es bleibt wies ist"

MuBernd : BlackRock hat Leerverkauf-Position aufgestockt

=====================

Das sind ja doch eher homöopathisch Bagatellgrößen bei den Änderungen. Ob da vielleicht ein Zehntel Prozent mehr oder weniger nun da steht wirkt doch eher wie eine Nebensächlichkeit verglichen damit, daß man z.B. jüngst 3.378.696 Aktien problemlos bei instit. Investoren zu je 14,25€ unterbringen konnte. Und bei derartigen Paketplatzierung im Zuge einen solchen exklusiven KE für instit. Investoren bezahlen die Jungs für gewöhnlich nur einen Preis der klar unter dem liegt was sie für einen eigentlich gerechtfertigten Preis in der Zukunft halten. Von daher ist doch momentan bei den wichtigen institi. Investoren in der Masse keine zunehmend negative Einstellung gegenüber dem Wert zu sehen. Da spielt natürlich die Einstellung der Longseite mit weit über 95% Anteil weiter eine wichtigere Rolle als die paar Kleckergrößen der Leerverkäufer. Ich kenne reichlich Werte die über Jahre stetig angestiegen sind, obwohl dort Nettoleerverkäufer Positionen aufbauten und sehr lange auch hielten. Das ist also eher eine Randerscheinung im Hintergrund. Was natürlich nicht ausschließt, daß RIB fallen wird. Letztendlich wird auch RIB sich nicht dem entziehen können was den TecDax angeht. Seit geraumer Zeit oszilliert RIB ja relativ nahe um den TecDax-Verlauf herum. Bislang hat der TecDax ja eher moderat nur konsolidiert und notiert weiterhin klar ÜBER der 200 Tagelinie während der DAX z.B. schon meilenweit UNTER seiner 200 Tagelinie notiert. Ist halt die Frage, ob die großen Indizes jetzt noch länger abfallen werden und ob dann irgendwann auch mal so ein kleiner Rand-Index wie der TecDax dann den großen Indizes dynamischer nachfolgen würde. Dann wäre aber wohl egal, ob bei den TecDax-Werten nun Nettoleerverkäufer aktiv dabei sind oder nicht. Man hat ja in der letzten Zeit genug TecDax Werte gesehen die auch ohne Leerverkäufer im Rücken stärker als der Index selber verloren. Würde mich daher weiter auf das fokusieren was der Gesamtmarkt macht und was RIB regelmäßig an Zahlen rausgibt und was man mit dem zuletzt eingesammelten Geld machen wird. Zuletzt ist RIB zweimal an der SMA200 wieder nach oben abgeprallt und scheint auch im Bereich um die 13€ recht gut erstmal horizontal unterstützt zu sein. Von daher alles bislang noch eher harmloses konsolidieren. Wenn man unterstellt, daß RIB in erster Linie nach unten korregiert, wenn der Gesamtmarkt nach unten korregiert, dann würde ich als Shorti doch lieber gleich den Gesamtmarkt als Ganzes shorten anstatt sich mit kleinen Einzelwerten zu verzetteln. Bad-News-Werte wie z.B. RWE und EON zu shorten ist ja nachvollziehbar. Aber RIB, wo es eigentlich solide läuft? Natürlich verwässert die jüngste KE erstmal vorläufig den Gewinn pro Aktie solange man nicht das eingesammelte Geld wieder rentabel reinvestiert. Aber ich gehe mal davon aus, daß RIB da schon ein Zielobjekt vor Augen hat und daher eine Übernahme in nicht zu ferner Zukunft anstehen könnte. Vielleicht hilft ja auch die momentane Gesamtmarktschwäche, daß man den Zukauf sogar etwas günstiger bekommt. Wieweit sich dann das Ganze ergänzen wird und wieviele Zusatzerträge es erwirtschaften kann, dürfte man dann aber erst im Laufe des Jahres 2016 besser einschätzen können. Bislang war aber die Akquisitionspolitik von RIB doch recht vernünftig gewesen. Von daher gehe ich mal davon aus, daß im Falle eines bald wohl anstehenden Zukaufs bei RIB wieder genau abgewogen wurde, ob der Kauf und der Kaufpreis vorteilhaft sein dürfte für das Unternehmen. Also mal schauen was der Markt weiter machen wird. Der Freitag gestern war bei Dow &Dax nun nicht gerade so, daß man meinen müßte die große Bullenparty läuft. Allerdings war auch großer Verfallstag und mancher wurde wohl auf dem falschen Fuß erwischt. Schauen wir daher mal was nächste Woche passiert. Meinetwegen darf man ruhig bis in den Oktober hinein noch weiter in einem normalen Rahmen weiter konsolidieren, um dann saisonal gesehen im November/Dezember wieder anzuziehen, damit die Boni der Fondmanager am Jahresende wieder prall werden ;)

=====================

Das sind ja doch eher homöopathisch Bagatellgrößen bei den Änderungen. Ob da vielleicht ein Zehntel Prozent mehr oder weniger nun da steht wirkt doch eher wie eine Nebensächlichkeit verglichen damit, daß man z.B. jüngst 3.378.696 Aktien problemlos bei instit. Investoren zu je 14,25€ unterbringen konnte. Und bei derartigen Paketplatzierung im Zuge einen solchen exklusiven KE für instit. Investoren bezahlen die Jungs für gewöhnlich nur einen Preis der klar unter dem liegt was sie für einen eigentlich gerechtfertigten Preis in der Zukunft halten. Von daher ist doch momentan bei den wichtigen institi. Investoren in der Masse keine zunehmend negative Einstellung gegenüber dem Wert zu sehen. Da spielt natürlich die Einstellung der Longseite mit weit über 95% Anteil weiter eine wichtigere Rolle als die paar Kleckergrößen der Leerverkäufer. Ich kenne reichlich Werte die über Jahre stetig angestiegen sind, obwohl dort Nettoleerverkäufer Positionen aufbauten und sehr lange auch hielten. Das ist also eher eine Randerscheinung im Hintergrund. Was natürlich nicht ausschließt, daß RIB fallen wird. Letztendlich wird auch RIB sich nicht dem entziehen können was den TecDax angeht. Seit geraumer Zeit oszilliert RIB ja relativ nahe um den TecDax-Verlauf herum. Bislang hat der TecDax ja eher moderat nur konsolidiert und notiert weiterhin klar ÜBER der 200 Tagelinie während der DAX z.B. schon meilenweit UNTER seiner 200 Tagelinie notiert. Ist halt die Frage, ob die großen Indizes jetzt noch länger abfallen werden und ob dann irgendwann auch mal so ein kleiner Rand-Index wie der TecDax dann den großen Indizes dynamischer nachfolgen würde. Dann wäre aber wohl egal, ob bei den TecDax-Werten nun Nettoleerverkäufer aktiv dabei sind oder nicht. Man hat ja in der letzten Zeit genug TecDax Werte gesehen die auch ohne Leerverkäufer im Rücken stärker als der Index selber verloren. Würde mich daher weiter auf das fokusieren was der Gesamtmarkt macht und was RIB regelmäßig an Zahlen rausgibt und was man mit dem zuletzt eingesammelten Geld machen wird. Zuletzt ist RIB zweimal an der SMA200 wieder nach oben abgeprallt und scheint auch im Bereich um die 13€ recht gut erstmal horizontal unterstützt zu sein. Von daher alles bislang noch eher harmloses konsolidieren. Wenn man unterstellt, daß RIB in erster Linie nach unten korregiert, wenn der Gesamtmarkt nach unten korregiert, dann würde ich als Shorti doch lieber gleich den Gesamtmarkt als Ganzes shorten anstatt sich mit kleinen Einzelwerten zu verzetteln. Bad-News-Werte wie z.B. RWE und EON zu shorten ist ja nachvollziehbar. Aber RIB, wo es eigentlich solide läuft? Natürlich verwässert die jüngste KE erstmal vorläufig den Gewinn pro Aktie solange man nicht das eingesammelte Geld wieder rentabel reinvestiert. Aber ich gehe mal davon aus, daß RIB da schon ein Zielobjekt vor Augen hat und daher eine Übernahme in nicht zu ferner Zukunft anstehen könnte. Vielleicht hilft ja auch die momentane Gesamtmarktschwäche, daß man den Zukauf sogar etwas günstiger bekommt. Wieweit sich dann das Ganze ergänzen wird und wieviele Zusatzerträge es erwirtschaften kann, dürfte man dann aber erst im Laufe des Jahres 2016 besser einschätzen können. Bislang war aber die Akquisitionspolitik von RIB doch recht vernünftig gewesen. Von daher gehe ich mal davon aus, daß im Falle eines bald wohl anstehenden Zukaufs bei RIB wieder genau abgewogen wurde, ob der Kauf und der Kaufpreis vorteilhaft sein dürfte für das Unternehmen. Also mal schauen was der Markt weiter machen wird. Der Freitag gestern war bei Dow &Dax nun nicht gerade so, daß man meinen müßte die große Bullenparty läuft. Allerdings war auch großer Verfallstag und mancher wurde wohl auf dem falschen Fuß erwischt. Schauen wir daher mal was nächste Woche passiert. Meinetwegen darf man ruhig bis in den Oktober hinein noch weiter in einem normalen Rahmen weiter konsolidieren, um dann saisonal gesehen im November/Dezember wieder anzuziehen, damit die Boni der Fondmanager am Jahresende wieder prall werden ;)

(Verkleinert auf 24%)

und Kurs springt auch gleich an. Eine Expansion ist immer gut, wenn sie erfolgreich umgesetzt werden kann. Allerdings finde ich diese Adhoc etwas abstrakt. Was mich interessieren würde wäre: Was hat man denn als Umsatzziel damit in den kommenden Jahren vor? Welche Margen sind dort zu realisieren als reiner Vermittler? Im Handel sind die Margen ja meistens nur im niedrigen einstelligen Bereich. Wie kann man sich von Konkurrenten abgrenzen die ähnliches schon längst betreiben? Soll das nur für die DACH Region gelten oder weltweit aufgebaut werden? Welche "Anlaufkosten" sind damit in 2016 zusätzlich erstmal verbunden? Und ob dieser Frank Weise, der ja die GmbH leiten wird und dem weiterhin 25% gehören, wirklich sowas weiter aufbauen kann ist für mich schwer abzuschätzen. Da muß man einfach abwarten was sich im Laufe von 2016 zahlenmäßig wie entwickeln wird. Geht ja erst im Q.1/16 los. Generell finde ich es aber gut, wenn man mehrere Standbeine aufbaut die das Unternehmen tragen und die sachlich zusammenpassen. Denke bei der Präsentation der Q.3 Zahlen wird das Thema dann nochmal etwas genauer beleuchtet.

frische Mittel für den Aufbau dieser Plattform nun zu haben? Hat man vielleicht gegenüber instit. Anlegern schon im Stillen durchblicken lassen, daß man sowas plant aufzubauen und deswegen so gute Nachfrage nach den neuen Aktien gehabt? Würde jedenfalls gerne bei der Präsentation der Q.3 Zahlen hören was man genauer nun vorhat mit den KE Mitteln und was der Aufbau der Plattform xTwo market kosten wird.

noch nicht. Erneut ist man genau an der Linie wieder nach unten abgeprallt. zusätzlich liegt hier auch die 100 Tagelinie. Die 200 Tagelinie kommt so langsam von unten rangeschlichen. Mal abwarten wie lange man jetzt in diesem "Sandwich" bleiben wird.

(Verkleinert auf 35%)

und warte jetzt mal ab was da noch an News kommt. Meist trudelt ja zum Quartalsende noch der eine oder andere Auftrag ein. Ob sich das neue Projekt positiv auswirken wird, wird die Zukunft zeigen. Bei den Anlegern scheint es jedenfalls gut anzukommen.

Man bekäm das Teil zwar jetzt nochmal etwas günstiger, aber wer kann das vorher immer schon wissen. Die Fonds die jüngst zu 14,25 die KE gezeichnet haben waren ja auch nicht "klüger" bzw. haben beim Kaufpreis eh die etwas längerfristige Entwicklung im Auge. Das Problem ist weiterhin der blaue fallende Abw.trend an dem man heftig wieder nach unten abgeprallt ist. Da fehlt eben ein frisches technisches Kaufsignal gegenwärtig. Ist aber bei dem taumelnden Gesamtmarkt auch kein Wunder, wenn es erstmal nicht kommt. Da muß man eben jetzt schauen, ob die SMA200 , die horizontale Unterstützung um die 14€ und die rote Aufw.trendlinie weiter stützen können. Wäre aber auch kein Beinbruch, wenn man in den kommenden Wochen sogar nochmal etwas weiterkonsolidieren würde Richtung 13€. Dann wäre man noch immer im schwarzen Trendkanal. Von daher mal schauen wie tief man noch gehen wird und wann man endlich dann mal diesen blauen Abw.trend knacken kann.

(Verkleinert auf 39%)

an dem SMA200 aufgefangen wurde, bin ich gespannt, ob man jetzt im Gegenzug wieder versuchen wird den blauen Abw.trend anzugreifen. Irgendwann muß sich ja mal eine Seite als die Stärkere durchsetzen.

(Verkleinert auf 40%)

entwickelt erste Industrie 4.0 Lösung für das globale Bauwesen und übernimmt 75% der SAA Software Engineering, Wien

Damit stellt man sich breiter und internationaler auf. Also dafür ist also ( auch ) ein Teil der jüngsten KE-Erlöse vorgesehen gewesen. Besser das Geld geht jetzt wieder arbeiten als auf dem Bankkonto zu quasi Null Prozent zu versauern. Leider fehlen in der Meldung relevante Angaben, um besser beurteilen zu können was man für die 75% bezahlt hat und was SAA zuvor für Umsätze und Gewinne gemacht hat.

www.top1001.at/firmen-a-z/firma/saa-software-engineering-gmbh/

2014 ca. 33 Mitarbeiter und ca. 5 Mio Umsatz. Dürfte natürlich 2015 nochmal angewachsen sein. Aber alles in allem ein eher kleiner Zukauf der nicht zu aufwendig gewesen sein sollte. Solche kleinen gezielten Zukäufe lassen sich auch schneller integrieren als wenn man große Zukäufe stemmen muß.

www.top1001.at/firmen-a-z/firma/saa-software-engineering-gmbh/

(Verkleinert auf 72%)

|

Neueste Beiträge aus dem RIB Software Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 32 | 6.107 | RIB Software AG | DasMünz | BL_SH | 27.12.23 12:29 | |

| 3 | RIB Software: Hervorragender Start in 2015 | Veritator | nordstern8 | 25.04.21 03:40 | ||

| 5 | RIB: The revolution goes | Mr. Pisoc | MENATEP | 12.12.18 07:07 | ||

| 3 | 8 | RIB Software im TecDax | Bozkaschi | beegees06 | 06.01.16 16:10 |