Nordex wird spätestens 2021 wieder in die Gewinnzone fahren, die Auftragsbücher sind sehr gut gefüllt, Servicegeschäft boomt mit guter Marge. Für mich würde die Übernahme jetzt Sinn machen, wo der Kurs aktuell noch die Schulden mit eingepreist hat und die negative Profitabilität. Dies wird aber nicht mehr lange andauern und der Turnaround rückt näher. Dann wird die Marktkapitalisierung sich auch zunehmend dem anpassen.

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Börsenforum Übersicht Zurück

Weiter

Zurück

Weiter

... 1509 1510 1512 1513 ...

Antworten | Börsenforum Übersicht

... 1509 1510 1512 1513 ...

Nordex vor einer Neubewertung

Beiträge: 42.609

Zugriffe: 12.658.949 / Heute: 4.889

Zugriffe: 12.658.949 / Heute: 4.889

|

Werbung

Entdecke die beliebtesten ETFs von SPDR

SPDR S&P U.S. Technology Select Sector UCITS ETF

Perf. 12M: +40,41%

SPDR S&P U.S. Communication Serv. Select Sector UCITS ETF Ac

Perf. 12M: +39,64%

SPDR MSCI World Technology UCITS ETF

Perf. 12M: +38,30%

SPDR MSCI World Communication Services UCITS ETF

Perf. 12M: +37,75%

SPDR MSCI Europe Technology UCITS ETF

Perf. 12M: +30,26%

Acconia musste seinerzeit ein Pflichtangebot machen. Daher ist es äußerst fraglich ob Acconia Nordex überhaupt übernehmen möchte

soweit ich weiss, musste Acciona ein Pflichtangebot machen, da Sie Ihren Anteil auf über 30% an Aktien aufgestockt haben. Dies alleine schliesst aber nun die von mir angegebene Vermutung nicht per se aus.

Die Frage ist warum möchte man so eine große Kapitalmaßnahme durchführen? Bisher hat das Management mit Blanko auf mich einen guten Eindruck gemacht und Nordex wieder in ruhigere Gewässer laviert. Die nun angekündigte Maßnahme lässt mich aber rätseln, ob hier vielleicht eine Übernahme durch Acciona möglich wäre. Kann auch einfach ein neuer Ankerinvestor werden.

Die Frage ist warum möchte man so eine große Kapitalmaßnahme durchführen? Bisher hat das Management mit Blanko auf mich einen guten Eindruck gemacht und Nordex wieder in ruhigere Gewässer laviert. Die nun angekündigte Maßnahme lässt mich aber rätseln, ob hier vielleicht eine Übernahme durch Acciona möglich wäre. Kann auch einfach ein neuer Ankerinvestor werden.

Bevor deine Spekulationen vollkommen ins Kraut schießen.

1. Acciona hat nur ein Pflichtangebot abgegeben. Es gibt keinen Hinweis daß sie größeres Interesse haben. Das hätten sie vor ein paar Wochen als der Kurs auf unter 6 fiel leichter gehabt.

2. Wenn Nordex eine ao HV macht wegen Kapitalerhöhung und dies dafür gedacht wäre daß der Großaktionär übernimmt, hätte sich das Management strafbar gemacht, weil sie den freien Aktionären Dinge verschwiegen hätten. So doof ist niemand.

3. Leider sind deine Rechnungen mit 75 Prozent falsch. In deinen Prozentrechnungen sind nicht die Verwässerungseffekte drin. Wenn jetzt eine KE um 40 Prozent gemacht wird und diese 40 Prozent würden von einer Person gekauft, wieviel Prozent hätte die dann??? Antwort: Knapp unter 30 Prozent gesamt, weil sich die Aktienzahl auf 140 Prozent erhöht hat. Die alten etwas über 30 Prozent von Acciona würden sich auch verwässern. Acciona läge selbst dann immer noch unter 60 Prozent. Viel unnötiger Aufwand. (Einfach mal nachrechnen)

Nordex hat viele Aufträge. Um die abzuarbeiten brauchen sie viel Geld. Kann man positiv sehen, kann man aufgrund der Verwässerung negativ sehen.

1. Acciona hat nur ein Pflichtangebot abgegeben. Es gibt keinen Hinweis daß sie größeres Interesse haben. Das hätten sie vor ein paar Wochen als der Kurs auf unter 6 fiel leichter gehabt.

2. Wenn Nordex eine ao HV macht wegen Kapitalerhöhung und dies dafür gedacht wäre daß der Großaktionär übernimmt, hätte sich das Management strafbar gemacht, weil sie den freien Aktionären Dinge verschwiegen hätten. So doof ist niemand.

3. Leider sind deine Rechnungen mit 75 Prozent falsch. In deinen Prozentrechnungen sind nicht die Verwässerungseffekte drin. Wenn jetzt eine KE um 40 Prozent gemacht wird und diese 40 Prozent würden von einer Person gekauft, wieviel Prozent hätte die dann??? Antwort: Knapp unter 30 Prozent gesamt, weil sich die Aktienzahl auf 140 Prozent erhöht hat. Die alten etwas über 30 Prozent von Acciona würden sich auch verwässern. Acciona läge selbst dann immer noch unter 60 Prozent. Viel unnötiger Aufwand. (Einfach mal nachrechnen)

Nordex hat viele Aufträge. Um die abzuarbeiten brauchen sie viel Geld. Kann man positiv sehen, kann man aufgrund der Verwässerung negativ sehen.

Habe denen jetzt mit meinem Anwalt und der Bafin gedroht.

Hab ich was verpasst?

Gibts schon wieder eine Kapitalerhöhung?

Woher habt ihr die Info? Auf der Seite "FINANZMITTEILUNGEN" bei Nordex steht für 2020 nichts dergleichen.

Gibts schon wieder eine Kapitalerhöhung?

Woher habt ihr die Info? Auf der Seite "FINANZMITTEILUNGEN" bei Nordex steht für 2020 nichts dergleichen.

Ich bin lange hinter Nordex gestanden, mittlerweile sehe ich die Entwicklung nicht mehr so positiv. Falls die Kapitalerhöhung in dem angedeuteten Ausmaß kommen sollte, dann wird langfristig investierten Anlegern wie Beegees und mir nochmal richtig in den Allerwertesten getreten. Keine Dividende und stets eingeleidete Schritte seitens Nordex, die einen langfristigen Kursanstieg zunichte machen. Kaum tut sich eine Möglichkeit auf, dass der Abwärtstrend durchbrochen wird, schon kommt die Nachricht mit der Kapitalerhöhung. Charttechnisch sind aktuell sogar langfristig nicht mehr als 12,80 Euro möglich, kurzfristig max. 10,30 Euro. Sollte die Kapitalerhöhung kommen, dann wird der Kurs nocheinmal richtig abtauchen, die charttechnische Unterstützung bei 7,20 Euro wird eher nicht halten. Damit wird es vermutlich bis Mitte 2021 nicht mehr über 10 Euro gehen. Was nützt die Vermeldung von ständig neuen Aufträgen, wenn scheinbar sogar langfristig unterm Strich kein Geld damit zu verdienen ist. Ständig braucht Nordex frisches Geld um die Aufträge abarbeiten zu können. 2019 war das schon so, 2020 ist das so und 2021 soll dann der Geldregen kommen? Eigentlich sollten die Aufträge so viel Geld bringen, dass die neuen Aufträge finanziert werden können. Bitte korrigiert mich, wenn das betriebswirtschaftlich neuerdings nicht mehr so sein soll. Für Nordex mag das System Geldbeschaffung über neue Aktien ja besser zu funktioneren als wirtschaftlich zu arbeiten. Für die kurzfristigen Zocker ist das scheinbar auch interessant, aber für langfristig Investierten wird da nie etwas rausschauen oder mit viel Glück nicht viel. Wenn die Kapitalerhöhung kommt und ich meine Anteile verdopple, dann komme ich vielleicht mit viel Glück 2021 ohne Verlust aus dem Desaster. Das Ziel jedes Anlegers oder nicht? Aktuell bin ich mir nicht mehr so sicher, ob nicht Wirecard oder Steinhoff eine bessere Investition wären als Nordex...

Für was genau soll die KE sein? Anleger können nur spekulieren - Nordex hat viele Aufträge und braucht daher zur Bewältigung neues Geld - warum der Konzern alles so geheim hält, verstehe ich nicht - dem Kurs tut es leider nicht gut

Könnt ihr bitte nochmal die Quelle oder ein Link nennen wo die Ankündigung oder der begründete Verdacht einer erneuten KE nachzulesen ist? Vielen Dank.

Vielen Dank ChrissiH, die Ankündigung hab ich doch glatt übersehen.

Sorry für mein vieles Gefrage aber lese ich das richtig aus der Ankündigung dass wenn der Beschluss durch geht, 42.672.276 neue Aktien ausgeben werden können? Also folglich die bisher ausgegebenen Aktien um bis zu 40% an Wert verlieren könnten? Das wäre ja wirklich ne Hausnummer.

Sorry für mein vieles Gefrage aber lese ich das richtig aus der Ankündigung dass wenn der Beschluss durch geht, 42.672.276 neue Aktien ausgeben werden können? Also folglich die bisher ausgegebenen Aktien um bis zu 40% an Wert verlieren könnten? Das wäre ja wirklich ne Hausnummer.

Durch die Kapitalerhöhung verlieren die Aktien nicht 40 Prozent an Wert.

Die Firma besitzt dafür ja auch mehr Bargeld mit dem sie arbeiten können.

Aber natürlich tritt ein Verwässerungseffekt ein.

Wenn sie mit dem Geld zukaufen oder investieren steigt der Unternehmenswert.

Wenn sie mit dem Geld weiter unprofitable Aufträge abarbeiten wird der Kurs dadurch natürlich sinken.

Die Firma besitzt dafür ja auch mehr Bargeld mit dem sie arbeiten können.

Aber natürlich tritt ein Verwässerungseffekt ein.

Wenn sie mit dem Geld zukaufen oder investieren steigt der Unternehmenswert.

Wenn sie mit dem Geld weiter unprofitable Aufträge abarbeiten wird der Kurs dadurch natürlich sinken.

Eine derartige Kapitalerhöhung wird den Kurs kurzfrist absacken lassen, da werden gewisse Marktteilnehmer bestimmt dafür sorgen. Kurse zwischen 6 Euro und 6,50 Euro sehe ich da gar nicht als unrealistisch. Eine eventuelle allgemeine Marktschwäche ist da noch gar nicht berücksichtigt. Mittel- bis langfristig wird es dann wahrscheinlich wieder steigen, aber so wie Nordex in den letzten Jahren agiert hat, sehe ich für längere Zeit keine Kurse über 10 Euro. Für kurzfristige Zocker aber bestimmt keine schlechten Chancen. Meine Hoffnung liegt nur noch darin, dass ich mich hoffentlich irre.

@US21, ja sorry habe mich falsch ausgedrückt. Ich meinte natürlich den Verwässerungseffekt der eintritt, wenn die Gesamtaktienanzahl um 40% steigt und somit "der Kuchen" auf 40% mehr Aktionäre aufgeteilt wird als bisher. Der Unternehmenswert steigt damit ja nicht um 40% bloß weil entsprechend mehr Geld da ist - wichtige Werte stecken ja eher im Humankapital der Angestellten, im KnowHow, Kundenbeziehungen etc etc.

mein sl wirde letzte woche knapp veffwhlt im bereich 8,30. Puhhhh.

Könnte mir vorstellen das es diese woche noch was aufwärts geht bei einem positiven gesamtmarkt. Allerdingst lastet die mögluche ke schwer.

Weiter positive könnte sein, wenn nordex wie zu letzt neue aufträge meldet. War häufiger vor einer hv.

Wann waren nochmal die q zahlen?

Überlege sogar deswegen nochmal nachzukaufen.

Naja was wäre wenn es deztlich weniger ankiten werden oder gibt es ein szenario was postiv aufgenommen werden könnte? Kann mir halt nicht vorstellen warum man ca. 2 monate später eine außerordentliche hv einberuft um dann doch keine ke zu machen??? Alles sehr komisch.

Bleibe wohl lieber nur dabei und stocke nicht auf. Lieber auf nummer sicjer gehen und sl nacv ziehen

Könnte mir vorstellen das es diese woche noch was aufwärts geht bei einem positiven gesamtmarkt. Allerdingst lastet die mögluche ke schwer.

Weiter positive könnte sein, wenn nordex wie zu letzt neue aufträge meldet. War häufiger vor einer hv.

Wann waren nochmal die q zahlen?

Überlege sogar deswegen nochmal nachzukaufen.

Naja was wäre wenn es deztlich weniger ankiten werden oder gibt es ein szenario was postiv aufgenommen werden könnte? Kann mir halt nicht vorstellen warum man ca. 2 monate später eine außerordentliche hv einberuft um dann doch keine ke zu machen??? Alles sehr komisch.

Bleibe wohl lieber nur dabei und stocke nicht auf. Lieber auf nummer sicjer gehen und sl nacv ziehen

>>Kann mir halt nicht vorstellen warum man ca. 2 monate später

>>eine außerordentliche hv einberuft um dann doch keine ke zu machen???

Verstehe den Gedankengang nicht. Die Abstimmung über eine KE steht doch auf der Tagesordnung der AO-HV. Wenn wir (die Aktionäre - insb. Großaktionäre) der Meinung sind, dass die Argumente für eine KE überzeugend sind, dann stimmen wir dem zu - sonst stimmen wir dem nicht zu. Für den Stimmberechtigen Aktionär sind aus meiner Sicht hier 2 Standpunkte am relevantesten:

Sicht 1: eher Großaktionär: Ist die KE notwendig damit es dem Unternehmen gut geht bzw. damit es langfristig überlebensfähig bleibt.

Sicht 2: eher Kleinaktionär: Ist die Rendite der Unternehmensintern investierten Gelder aus der KE höher also wenn ich mein Geld in andere Firmen investiere.

>>eine außerordentliche hv einberuft um dann doch keine ke zu machen???

Verstehe den Gedankengang nicht. Die Abstimmung über eine KE steht doch auf der Tagesordnung der AO-HV. Wenn wir (die Aktionäre - insb. Großaktionäre) der Meinung sind, dass die Argumente für eine KE überzeugend sind, dann stimmen wir dem zu - sonst stimmen wir dem nicht zu. Für den Stimmberechtigen Aktionär sind aus meiner Sicht hier 2 Standpunkte am relevantesten:

Sicht 1: eher Großaktionär: Ist die KE notwendig damit es dem Unternehmen gut geht bzw. damit es langfristig überlebensfähig bleibt.

Sicht 2: eher Kleinaktionär: Ist die Rendite der Unternehmensintern investierten Gelder aus der KE höher also wenn ich mein Geld in andere Firmen investiere.

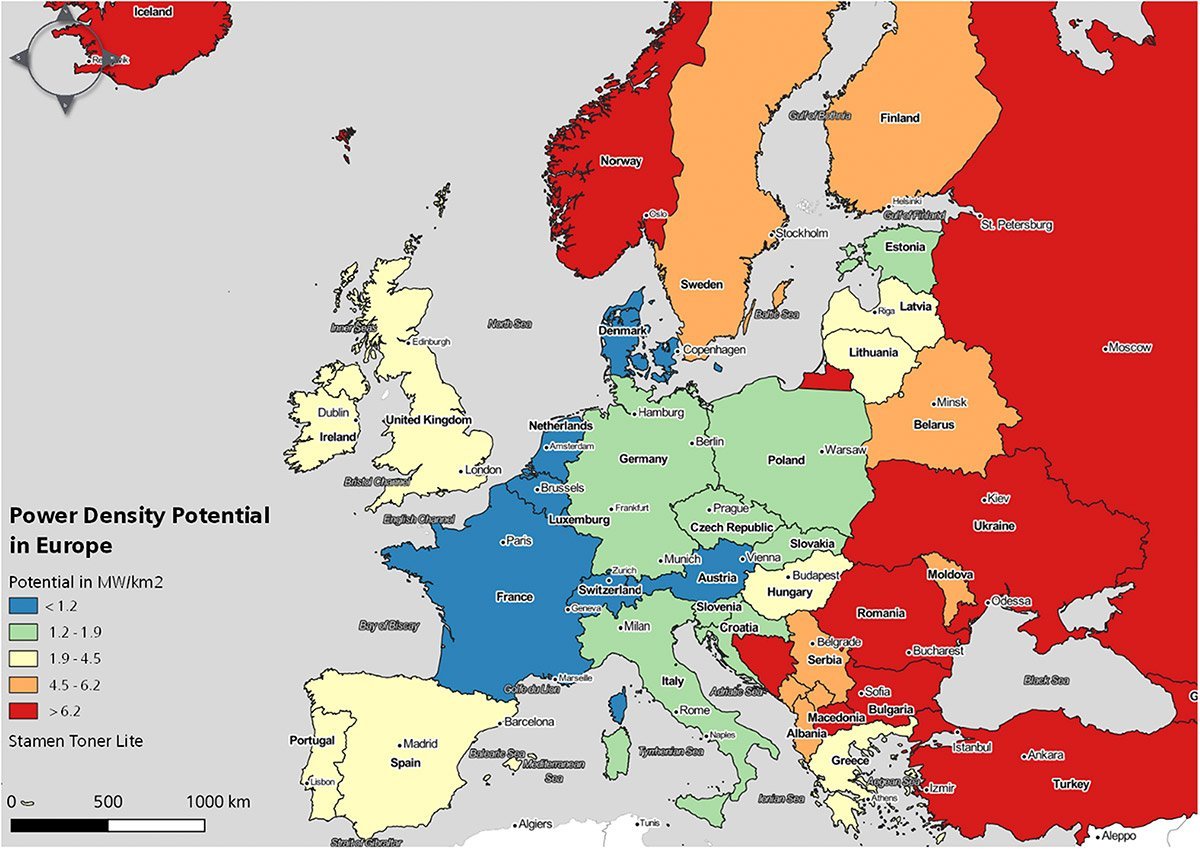

Hier übrigens mal ein Artikel über die Windkraft-Ausbaupotentiale in Europa (Bebauung, Landschaft, Windstunden etc bereits eingerechnet) falls ihr den noch nicht kanntet:

https://www.scinexx.de/wp-content/uploads/w/i/windeuropa2g.jpg

https://www.scinexx.de/news/energie/...otenzial-groesser-als-gedacht/

Man kann sich als zusätzlichen Indikator zur künftigen Auftragsvergabeentwicklung auch anschauen, welcher Anbieter in welchen Ländern jeweils einen "guten Stand" (letze zurückliegenden Vergaben) hat und wie deren WKA-Ausbaupotentiale wiederum überhaupt sind...

https://www.scinexx.de/wp-content/uploads/w/i/windeuropa2g.jpg

https://www.scinexx.de/news/energie/...otenzial-groesser-als-gedacht/

Man kann sich als zusätzlichen Indikator zur künftigen Auftragsvergabeentwicklung auch anschauen, welcher Anbieter in welchen Ländern jeweils einen "guten Stand" (letze zurückliegenden Vergaben) hat und wie deren WKA-Ausbaupotentiale wiederum überhaupt sind...

Bitte Infos von den Profis

Ich bin mir momentan auch sehr unsicher was ich tun soll wegen der KE! Ich habe noch nie eine mitgemacht! Wie ist das? Wer bekommt die neuen Aktien ? Wird mein Bestand aufgestockt ,oder kommen die neuen Aktien in den freien Markt? Fällt die Aktie dann um den auffgestockten Betrag? Fragen über Fragen! So eine M....! So unsicher wie Momentan war ich noch nie bei Nordex. Über ein paar Antworten zu meinen Fragen würde ich mich freuen.

Kann nachgelesen werden:

Link: ir.nordex-online.com/download/companies/...BerichtTOP12_de.pdf

Link: ir.nordex-online.com/download/companies/...BerichtTOP12_de.pdf

..aber leider verstehe ich nicht sehr viel was hier geschrieben wird.

Zu deinen Fragen:

Wenn die KE dem Unternehmen gut tut und sich positiv in künftigen Gewinnen oder Gewinnerwartungen wiederspiegelt, dann muss der Kurs auf Grund der KE nicht zwangsläufig sinken sondern kann sogar steigen. Bezüglich des Kurses könnte man vereinfacht sagen, dass eine KE dann nicht zu sinkenden Kursen führt, wenn im gleichen Maße die Nachfrage nach den Aktien des Unternehmens steigt wie das erhöhte Angebot der Aktien steigt (durch "raus geben" neuer Aktien = KE).

Diese Steigerung der Nachfrage nach den Aktien könnte wie schon erwähnt z.B. durch bessere Gewinnaussichten oder bessere Fundamentaleinschätzen künftiger Käufer begründet sein. Auf der anderen Seite würden Gewinne künftig auf mehr "Mäuler" ausgeschüttet werden, also weniger Dividende zu erwarten sein - aber in dieser Phase sind wir ja immer noch nicht - wir können ja froh sein wenn es überhaupt mal zu einer Dividenden kommen wird...

Ich persönlich sehe die KE gelassen und steige deshalb nicht aus der Aktie aus. Ich denke die KE wird dem Unternehmen gut tun und hoffentlich endlich wieder in die Gewinnzone führen.

Wenn die KE dem Unternehmen gut tut und sich positiv in künftigen Gewinnen oder Gewinnerwartungen wiederspiegelt, dann muss der Kurs auf Grund der KE nicht zwangsläufig sinken sondern kann sogar steigen. Bezüglich des Kurses könnte man vereinfacht sagen, dass eine KE dann nicht zu sinkenden Kursen führt, wenn im gleichen Maße die Nachfrage nach den Aktien des Unternehmens steigt wie das erhöhte Angebot der Aktien steigt (durch "raus geben" neuer Aktien = KE).

Diese Steigerung der Nachfrage nach den Aktien könnte wie schon erwähnt z.B. durch bessere Gewinnaussichten oder bessere Fundamentaleinschätzen künftiger Käufer begründet sein. Auf der anderen Seite würden Gewinne künftig auf mehr "Mäuler" ausgeschüttet werden, also weniger Dividende zu erwarten sein - aber in dieser Phase sind wir ja immer noch nicht - wir können ja froh sein wenn es überhaupt mal zu einer Dividenden kommen wird...

Ich persönlich sehe die KE gelassen und steige deshalb nicht aus der Aktie aus. Ich denke die KE wird dem Unternehmen gut tun und hoffentlich endlich wieder in die Gewinnzone führen.

Das heißt aber doch erstmal, dass wenn zb. 40Mil neue Aktien ausgegeben werden, stehen die erstmal zum Verkauf an der Börse und wenn niemand da ist der alle kauft sinkt der Kurs erstmal bis wieder mehr Käufer da sind als Aktien am Markt sind? Sehe ich das Richtig so ?

Sollte Nordex wirklich eine solch hohe KE durchziehen, dann wird das nur mit einem großen Investor passieren, denn ein großer Investor ist nur interessiert an einem großen Aktienpaket. Wer ja richtig irre, wenn Nordex eine riesige KE durchziehen würde in dem 40 Mio. Nordex-Aktien aufeinmal an die Börse geschmissen würde.

Könnte auch sehr gut sein, dass es mit dem Verkauf des europäischen Projektgeschäftes, das laut Pressemitteilungen, zu 800 Mio. € zum Verkauf ansteht , im Zusammenhang steht:

www.eleconomista.es/empresas-finanzas/...El7TB79_hE_Mpq_6v3AY

Möglicherweise könnte ein Interessent dann zugleich auch an einem größeren Nordex-Aktienpaket interessiert sein. Wäre sogar sehr wahrscheinlich und auch logisch, wenn jemand so viel Cash in die Hand nimmt um die europäische Projektentwicklungsabteilung von Nordex komplett mit der 3 GW-Pipeline zu kaufen. Könnte aber sein, dass der Verkauf der Projektentwicklungsabteilung gescheitert ist.

Positiv ist diese mögliche riesige KE für mich zunächst mal nicht. Warum ? Viel zu wenig Transparenz.

In großen Cash Problemen kann Nordex eigentlich nicht sein. Erstens hatte Nordex Ende März eine Liquidität von satten 432 Mio. €, zweitens hat Nordex erst vor ein paar Wochen mit 21 nationalen und internationalen Bankenpartnern ihre Aval- sowie Bar-Kreditlinien über insgesamt 1,2 Mrd. € bis 2023 verlängert und drittens hat Nordex eine Auftragslage so gut wie noch nie.

Warum nun Nordex sich so große Freiheiten nehmen will bezüglich Kapitalerhöhung - keine Ahnung. Darüber kann man nur spekulieren und Nordex hält sich dabei natürlich noch bedeckt, so lange es keine spruchreife Vereinbarungen gibt.

Es könnte sein, dass Nordex ein Unternehmen aus der Branche übernehmen will. An Teilen von Senvion war ja Nordex bekanntermaßen durchaus interessiert. Es könnte sein, dass Nordex eventuell einen neuen Investor einsteigen lassen will. Es könnte aber auch sein, dass Nordex schlicht weg Cash-Probleme hat. Und und und.

Fakt ist aber, dass Nordex über eine schwache Eigenapitalquote von nur 17% verfügt. Hier gibt es sicher Auflagen von den Banken/Anleiheneigentümer. Da Nordex in diesem Jahr die Eigenkapitalquote wohl kaum richtig nach oben bringen kann wegen Corona, aber auch wegen der super Auftragslage und auch wegen den weiterhin hohen geplanten Investitionen von über 130 Mio. €, könnte ich mir vorstellen, dass Nordex da gegen Jahresende eventuell in Probleme kommen könnte. Zumal es ja mittlerweile so aussieht, dass Nordex auch im kommenden Jahr locker einen Umsatz über 4 Mrd. € erzielen wird aufgrund der top Auftragslage. Sprich damit wird Nordex auch im kommenden Jahr keine Bilanzverkürzung z.B. durch das Working Capital oder durch Rückstellungen hinbekommen. Eine Erhöhung der Eigenkapitalquote geht nur über eine KE, über größere Gewinne oder über eine Bilanzverkürzung. Anders funktioniert das halt mal nicht. Dabei darf man auch nicht vergessen, dass die Projekte immer größer werden. Siehe z.B. Australien mit dem 1 GW-Projekt.

Dass Nordex mit der geringen Eigenkapitalquote Probleme bekommen könnte kann man schon erahnen, denn 17% sind nun wirklich alles andere als gut. Diese schwache Eigenkapitalquote ist großteils dem Umsatzwachstum geschuldet - nicht den Schulden. Die Nettofinanzverschuldung von Nordex liegt bei 156 Mio. €. Also durchaus überschaubar. Hoch ist das nun wirklich nicht.

Ich war bis jetzt der Annahme, dass Nordex durch den geplanten Verkauf ihres Projektgeschäftes, das zwangsläufig zu einer größeren Bilanzverkürzung führen könnte, die Eigenkapitalquote wieder locker auf 25% bringen könnte und zudem hätte man dann noch genügend Cash um weiter zu investieren.

Könnte auch sehr gut sein, dass es mit dem Verkauf des europäischen Projektgeschäftes, das laut Pressemitteilungen, zu 800 Mio. € zum Verkauf ansteht , im Zusammenhang steht:

www.eleconomista.es/empresas-finanzas/...El7TB79_hE_Mpq_6v3AY

Möglicherweise könnte ein Interessent dann zugleich auch an einem größeren Nordex-Aktienpaket interessiert sein. Wäre sogar sehr wahrscheinlich und auch logisch, wenn jemand so viel Cash in die Hand nimmt um die europäische Projektentwicklungsabteilung von Nordex komplett mit der 3 GW-Pipeline zu kaufen. Könnte aber sein, dass der Verkauf der Projektentwicklungsabteilung gescheitert ist.

Positiv ist diese mögliche riesige KE für mich zunächst mal nicht. Warum ? Viel zu wenig Transparenz.

In großen Cash Problemen kann Nordex eigentlich nicht sein. Erstens hatte Nordex Ende März eine Liquidität von satten 432 Mio. €, zweitens hat Nordex erst vor ein paar Wochen mit 21 nationalen und internationalen Bankenpartnern ihre Aval- sowie Bar-Kreditlinien über insgesamt 1,2 Mrd. € bis 2023 verlängert und drittens hat Nordex eine Auftragslage so gut wie noch nie.

Warum nun Nordex sich so große Freiheiten nehmen will bezüglich Kapitalerhöhung - keine Ahnung. Darüber kann man nur spekulieren und Nordex hält sich dabei natürlich noch bedeckt, so lange es keine spruchreife Vereinbarungen gibt.

Es könnte sein, dass Nordex ein Unternehmen aus der Branche übernehmen will. An Teilen von Senvion war ja Nordex bekanntermaßen durchaus interessiert. Es könnte sein, dass Nordex eventuell einen neuen Investor einsteigen lassen will. Es könnte aber auch sein, dass Nordex schlicht weg Cash-Probleme hat. Und und und.

Fakt ist aber, dass Nordex über eine schwache Eigenapitalquote von nur 17% verfügt. Hier gibt es sicher Auflagen von den Banken/Anleiheneigentümer. Da Nordex in diesem Jahr die Eigenkapitalquote wohl kaum richtig nach oben bringen kann wegen Corona, aber auch wegen der super Auftragslage und auch wegen den weiterhin hohen geplanten Investitionen von über 130 Mio. €, könnte ich mir vorstellen, dass Nordex da gegen Jahresende eventuell in Probleme kommen könnte. Zumal es ja mittlerweile so aussieht, dass Nordex auch im kommenden Jahr locker einen Umsatz über 4 Mrd. € erzielen wird aufgrund der top Auftragslage. Sprich damit wird Nordex auch im kommenden Jahr keine Bilanzverkürzung z.B. durch das Working Capital oder durch Rückstellungen hinbekommen. Eine Erhöhung der Eigenkapitalquote geht nur über eine KE, über größere Gewinne oder über eine Bilanzverkürzung. Anders funktioniert das halt mal nicht. Dabei darf man auch nicht vergessen, dass die Projekte immer größer werden. Siehe z.B. Australien mit dem 1 GW-Projekt.

Dass Nordex mit der geringen Eigenkapitalquote Probleme bekommen könnte kann man schon erahnen, denn 17% sind nun wirklich alles andere als gut. Diese schwache Eigenkapitalquote ist großteils dem Umsatzwachstum geschuldet - nicht den Schulden. Die Nettofinanzverschuldung von Nordex liegt bei 156 Mio. €. Also durchaus überschaubar. Hoch ist das nun wirklich nicht.

Ich war bis jetzt der Annahme, dass Nordex durch den geplanten Verkauf ihres Projektgeschäftes, das zwangsläufig zu einer größeren Bilanzverkürzung führen könnte, die Eigenkapitalquote wieder locker auf 25% bringen könnte und zudem hätte man dann noch genügend Cash um weiter zu investieren.

Naja. Da möchte ich noch einige Punkte ergänzen.

1. Das klingt jetzt nach Haarspalterei, ist es aber meiner Meinung nach nicht. Im Augenblick geht es noch nicht um eine Kapitalerhöhung um 40 Prozent, sondern um die Ermächtigung dies die nächsten Jahre eventuell in mehreren Schritten zu machen. Warum sie diese Möglichkeit haben möchten bleibt eben leider immer noch unklar.

2. Viel wichtiger ist aber, daß sie damit bei der HV gescheitert sind und nicht die notwendige 75 Prozent Mehrheit bekommen haben. Jetzt versuchen sie es über eine außerordentliche HV, aber wieder ohne klare Aussagen zu machen was sie mit dem Geld machen wollen (ob sie müssen oder nur Chancen nutzen wollen).

3. Und es bleibt die Frage, was ist wenn sie die Zustimmung wieder nicht bekommen. Brauchen sie das Geld oder wollen sie nur Chancen nutzen.

.

1. Das klingt jetzt nach Haarspalterei, ist es aber meiner Meinung nach nicht. Im Augenblick geht es noch nicht um eine Kapitalerhöhung um 40 Prozent, sondern um die Ermächtigung dies die nächsten Jahre eventuell in mehreren Schritten zu machen. Warum sie diese Möglichkeit haben möchten bleibt eben leider immer noch unklar.

2. Viel wichtiger ist aber, daß sie damit bei der HV gescheitert sind und nicht die notwendige 75 Prozent Mehrheit bekommen haben. Jetzt versuchen sie es über eine außerordentliche HV, aber wieder ohne klare Aussagen zu machen was sie mit dem Geld machen wollen (ob sie müssen oder nur Chancen nutzen wollen).

3. Und es bleibt die Frage, was ist wenn sie die Zustimmung wieder nicht bekommen. Brauchen sie das Geld oder wollen sie nur Chancen nutzen.

.

|

Neueste Beiträge aus dem Nordex SE Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 100 | 42.608 | Nordex vor einer Neubewertung | ulm000 | KirRoyal1 | 11:55 | |

| 36 | 2.101 | Nordex - Die Chance! | brodz | do_not_trust | 03.04.24 10:24 | |

| 66 | 29.404 | ** News zu Nordex ** (SPAM-FREE) | Roecki | Roecki | 20.10.23 09:31 | |

| 6 | 895 | Windenergie - Neuausrichtung der Branche | DrShnuggle | Terrist | 02.08.23 17:23 | |

| 77 | Wo steht Nordex Ende Dezemeber 2022? | Lionell | cropinvest | 29.12.22 09:45 |

{kind=link}