Du begehst da ein paar Fehler:

1. Ich will meine Aktien für immer halten, deshalb wähle ich nur Unternehmen, die auch für immer Bestand haben können. Und natürlich kann man keine Geschäftsentwicklung so lange prognostizieren, aber es gibt eben Indikatoren in der Unternehmenskultur, die einem helfen. Gerade bei Fresenius gibt es eine klare Strategie, die seit über 25 Jahren zur Unternehmenskultur gehört.

Dazu übersteigt die DIVIDENDE des Growth Stocks nach 25 Jahren die des High Yielders. Der (net) Total Return des Growth Stocks ist von Anfang an höher als beim High Yielder. Sprich man macht eine Überrendite.

2. Du führst Einzelfälle an, aber idR ist es so: Viele Unternehmen sind verschwunden, weil sie übernommen wurden (noch besser für mich als Aktionär dank der fetten Auszahlung). Man liegt hier mit etwas Streuung öfter richtig als falsch. Wer so pessmistisch wie du herangeht, sollte lieber die Finger von Aktien sein lassen.

3. Ich mache den Fehler nicht, dass ich Steigerungsraten einfach so in die Unendlichkeit prognostiziere. Ich schaue sehr genau auf das Business. Z.B. Texas Instruments steigert seit Jahren mit 20% p.a. ohne den Umsatz entsprechend zu steigern. Irgendwann gibt es auch einfach keine Margenverbesserung mehr. Deshalb schaue ich mir die Geschäftsentwicklung sehr genau an. Hier ist Fresenius aber extrem stark mit einem organischen Wachstum von 7% p.a. mit den regelmäßigen Akquisitionen erreicht man auch so das zweistellige Wachstum. Ich gehe auch eher von 10-15% Steigerungsrate aus, ich denke aber Fresenius wird in der Zukunft der Payout anheben, wenn es nicht mehr so viele lukrative M&A-Ziele mehr gibt.

4. Also ich kenne genügend Unternehmen, die 25 Jahre lang zweistellig wachsen konnten (und es weiter werden):

Nike: https://www.dividendenadel.de/nike/

LVMH: https://www.dividendenadel.de/lvmh-louis-vuitton/

Disney: https://www.dividendenadel.de/walt-disney/

Bank of OZK: https://www.dividendenadel.de/bank-of-the-ozarks/

Dazu geht mein Ansatz danach, dass ich in der Art wie die Dividende gezahlt wird (und anderen Faktoren) die Qualität eines Unternehmens festmache. Viele Unternehmen steigern seit 20+ Jahren um 10% oder mehr p.a. und werden das auch weiterhin können. Es ist auch nicht schlimm, wenn der Payout dann dafür ein wenig steigen muss. Bei Fresenius ist man bei <25% Payout immer noch so gut dabei, dass da genügend Spiel ist. Ich jedenfalls setze bewusst auf diese Strategie, weil ich Outperformance will und erst im hohen Alter Dividenden brauche. So Unternehmen wie Daimler, die 30 Jahre lang nicht vom Fleck gekommen sind, brauch ich dagegen nicht. Mir immer noch ein Rätsel wieso diese Aktie so beliebt ist. Mit einem Festgeldkonto hätte man deutlich mehr Rendite gemacht.

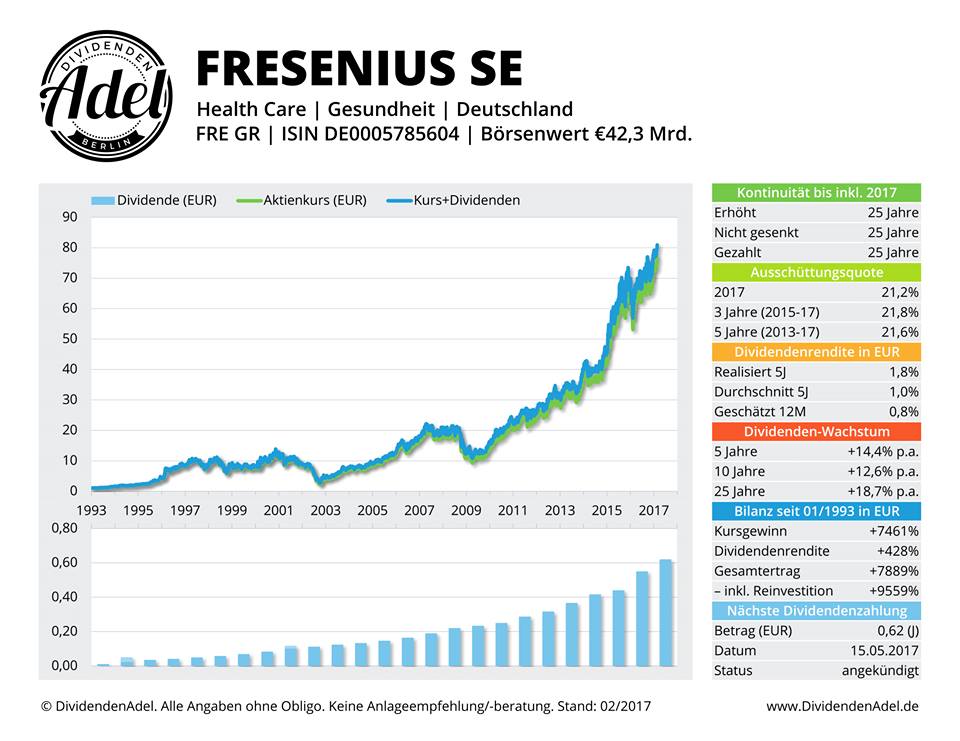

Hier unten übrigens mal die Grafik von Fresenius und seinen Dividendensteigerungen bis ins GJ 2016.

1. Ich will meine Aktien für immer halten, deshalb wähle ich nur Unternehmen, die auch für immer Bestand haben können. Und natürlich kann man keine Geschäftsentwicklung so lange prognostizieren, aber es gibt eben Indikatoren in der Unternehmenskultur, die einem helfen. Gerade bei Fresenius gibt es eine klare Strategie, die seit über 25 Jahren zur Unternehmenskultur gehört.

Dazu übersteigt die DIVIDENDE des Growth Stocks nach 25 Jahren die des High Yielders. Der (net) Total Return des Growth Stocks ist von Anfang an höher als beim High Yielder. Sprich man macht eine Überrendite.

2. Du führst Einzelfälle an, aber idR ist es so: Viele Unternehmen sind verschwunden, weil sie übernommen wurden (noch besser für mich als Aktionär dank der fetten Auszahlung). Man liegt hier mit etwas Streuung öfter richtig als falsch. Wer so pessmistisch wie du herangeht, sollte lieber die Finger von Aktien sein lassen.

3. Ich mache den Fehler nicht, dass ich Steigerungsraten einfach so in die Unendlichkeit prognostiziere. Ich schaue sehr genau auf das Business. Z.B. Texas Instruments steigert seit Jahren mit 20% p.a. ohne den Umsatz entsprechend zu steigern. Irgendwann gibt es auch einfach keine Margenverbesserung mehr. Deshalb schaue ich mir die Geschäftsentwicklung sehr genau an. Hier ist Fresenius aber extrem stark mit einem organischen Wachstum von 7% p.a. mit den regelmäßigen Akquisitionen erreicht man auch so das zweistellige Wachstum. Ich gehe auch eher von 10-15% Steigerungsrate aus, ich denke aber Fresenius wird in der Zukunft der Payout anheben, wenn es nicht mehr so viele lukrative M&A-Ziele mehr gibt.

4. Also ich kenne genügend Unternehmen, die 25 Jahre lang zweistellig wachsen konnten (und es weiter werden):

Nike: https://www.dividendenadel.de/nike/

LVMH: https://www.dividendenadel.de/lvmh-louis-vuitton/

Disney: https://www.dividendenadel.de/walt-disney/

Bank of OZK: https://www.dividendenadel.de/bank-of-the-ozarks/

Dazu geht mein Ansatz danach, dass ich in der Art wie die Dividende gezahlt wird (und anderen Faktoren) die Qualität eines Unternehmens festmache. Viele Unternehmen steigern seit 20+ Jahren um 10% oder mehr p.a. und werden das auch weiterhin können. Es ist auch nicht schlimm, wenn der Payout dann dafür ein wenig steigen muss. Bei Fresenius ist man bei <25% Payout immer noch so gut dabei, dass da genügend Spiel ist. Ich jedenfalls setze bewusst auf diese Strategie, weil ich Outperformance will und erst im hohen Alter Dividenden brauche. So Unternehmen wie Daimler, die 30 Jahre lang nicht vom Fleck gekommen sind, brauch ich dagegen nicht. Mir immer noch ein Rätsel wieso diese Aktie so beliebt ist. Mit einem Festgeldkonto hätte man deutlich mehr Rendite gemacht.

Hier unten übrigens mal die Grafik von Fresenius und seinen Dividendensteigerungen bis ins GJ 2016.

{kind=link}