Abschätzung bzgl Dividende kommt in Kürze oder? Also mit JA dann

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Börsenforum Übersicht Zurück

Weiter

Zurück

Weiter

... 19 20 21 23 24 25 ...

Antworten | Börsenforum Übersicht

... 19 20 21 23 24 25 ...

Blue Cap - Neue Chancen durch Planatol

Beiträge: 633

Zugriffe: 260.595 / Heute: 52

Zugriffe: 260.595 / Heute: 52

|

Werbung

Entdecke die beliebtesten ETFs von Xtrackers

Xtrackers MSCI Japan UCITS ETF 1D

Perf. 12M: +155,87%

Xtrackers MSCI Pakistan Swap UCITS ETF 1C

Perf. 12M: +64,57%

Xtrackers Artificial Intelligence and Big Data UCITS ETF 1C

Perf. 12M: +53,25%

Xtrackers MSCI Japan UCITS ETF 2D - USD Hedged

Perf. 12M: +47,63%

Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C

Perf. 12M: +46,91%

Also laut Jahresbericht beträgt der NAV 32 Euro.

Die Börse taxiert Blue Cap derzeit bei 16 Euro.

Hier kauft man den Euro für 50 Cent.

Oder nicht?

Die Corona-Krise wird sich laut Vorstand negativ auf das aktuelle Geschäftsjahr auswirken, schafft gleichzeitig aber auch Zitat "Opportunitäten zur Übernahme". Dies dann im 2. Halbjahr.

Liquidität sei durch die Verkäufe wohl ausreichend vorhanden.

Zu Dividenden wurde gar nichts gesagt.

Die besondere Betonung, dass sich durch Corona Übernahmemöglichkeiten ergeben, könnte man aber dahingehend deuten, dass man die Liquidität eher dafür verwenden will und zwar im 2. Halbjahr.

Ob da in so einer Situation große Dividenden gezahlt werden? Wahrscheinlich nicht.

Die Börse taxiert Blue Cap derzeit bei 16 Euro.

Hier kauft man den Euro für 50 Cent.

Oder nicht?

Die Corona-Krise wird sich laut Vorstand negativ auf das aktuelle Geschäftsjahr auswirken, schafft gleichzeitig aber auch Zitat "Opportunitäten zur Übernahme". Dies dann im 2. Halbjahr.

Liquidität sei durch die Verkäufe wohl ausreichend vorhanden.

Zu Dividenden wurde gar nichts gesagt.

Die besondere Betonung, dass sich durch Corona Übernahmemöglichkeiten ergeben, könnte man aber dahingehend deuten, dass man die Liquidität eher dafür verwenden will und zwar im 2. Halbjahr.

Ob da in so einer Situation große Dividenden gezahlt werden? Wahrscheinlich nicht.

; nächste Woche auf der HV von Partner Fonds werden möglicherweise entscheidende Veränderungen getroffen und oder verkündet für Blue Cap. Einen zeitlichen Wunschablauf gibt es ja bereits. Blockabgabe von BC Anteilen das wahrscheinlichste Szenario. Im WO- Forum haben wir zur Zeit nur Polemik und subjektives Wunschdenken zur Blue Cap, gepaart mit herablassender Diskreditierung untereinander. Sehr schade wie ich finde. Ich lese gerne in vers. Foren.

Gedankenspiele : Blue Cap wird erheblichen Substanzverlust erleiden wie die meisten wirtschaftlichen Unternehmen in diesem Jahr. Es mag auch seien das 5 - 10 % von der Situation profitieren, Blue Cap Beteiligungen eher weniger. Mit dem Verkauf von EM Tec und der Straffung im Immobilienporfolio ob per Share Deal o. Asset Deal generiert der Vorstand z Zt. Cash oder Äquivalente. Der Vorstand zeigt also grosses Interesse an Veränderung. Jegliche Verkäufe werden keinen Gewinn on Peak erzielen geschuldet der jetzigen wirtschaftlichen Phase. Es gibt bei WO doch tatsächlich Forenteilnehmer die diesen Nachteil bei zB. PF Beteiligungsverkäufen belustigt erwähnen, beim Blue Cap Deal aber als haltlos erachten.

Man kann das Handeln des Vorstands so erklären, das Sie bei der HV von PF selber als Käufer von Blockkäufer der Blue Cap Anteile in Erscheinung treten. Eine Bereinigung der rd. 45%PF an BC ist für Blue Cap entscheidend. Ein erneut zu großer Einfluss Dritter kann nicht im Interesse des Vortsands seien. Sie werden mehr als 2 Ankeraktionäre verhindern wollen über 25 -30 % gesamt. Mit Evoco ist einer bereits an Bord. HPS hat mit seinem damaligen Verkauf in eine Hand BC schwer geschadet und persönlich das Risiko überzogen. Letztendlich hat der geschichtliche Verlauf ihm selbst Konsequenzen abgenötigt. Eine bessere Bewertung 2021 der BC hängt also entscheidend vom Rückkauf ab und einem geringem Verlust von und in den Beteiligungen in 2020. Im übrigen bin ich noch immer der Meinung das Gämmerler abgewickelt werden sollte. Sie waren nie rentabel. In den vergangenen fast 10Jahren wurden alle Register gezogen: Standortschliessungen, Mitarbeiterreduzierung. Gehaltskürzungen, GF Austausch, Joint Venture Bemühungen, Neuausrichtung usw. Man muss auch mal akzeptieren das ein Beteiligungszukauf nicht erfolgreich verläuft, ähnliches gilt für die Beteiligung an Greiffenberger. Es ist vermessen stets 100% Erfolgsquote leisten zu können.

Gedankenspiele : Blue Cap wird erheblichen Substanzverlust erleiden wie die meisten wirtschaftlichen Unternehmen in diesem Jahr. Es mag auch seien das 5 - 10 % von der Situation profitieren, Blue Cap Beteiligungen eher weniger. Mit dem Verkauf von EM Tec und der Straffung im Immobilienporfolio ob per Share Deal o. Asset Deal generiert der Vorstand z Zt. Cash oder Äquivalente. Der Vorstand zeigt also grosses Interesse an Veränderung. Jegliche Verkäufe werden keinen Gewinn on Peak erzielen geschuldet der jetzigen wirtschaftlichen Phase. Es gibt bei WO doch tatsächlich Forenteilnehmer die diesen Nachteil bei zB. PF Beteiligungsverkäufen belustigt erwähnen, beim Blue Cap Deal aber als haltlos erachten.

Man kann das Handeln des Vorstands so erklären, das Sie bei der HV von PF selber als Käufer von Blockkäufer der Blue Cap Anteile in Erscheinung treten. Eine Bereinigung der rd. 45%PF an BC ist für Blue Cap entscheidend. Ein erneut zu großer Einfluss Dritter kann nicht im Interesse des Vortsands seien. Sie werden mehr als 2 Ankeraktionäre verhindern wollen über 25 -30 % gesamt. Mit Evoco ist einer bereits an Bord. HPS hat mit seinem damaligen Verkauf in eine Hand BC schwer geschadet und persönlich das Risiko überzogen. Letztendlich hat der geschichtliche Verlauf ihm selbst Konsequenzen abgenötigt. Eine bessere Bewertung 2021 der BC hängt also entscheidend vom Rückkauf ab und einem geringem Verlust von und in den Beteiligungen in 2020. Im übrigen bin ich noch immer der Meinung das Gämmerler abgewickelt werden sollte. Sie waren nie rentabel. In den vergangenen fast 10Jahren wurden alle Register gezogen: Standortschliessungen, Mitarbeiterreduzierung. Gehaltskürzungen, GF Austausch, Joint Venture Bemühungen, Neuausrichtung usw. Man muss auch mal akzeptieren das ein Beteiligungszukauf nicht erfolgreich verläuft, ähnliches gilt für die Beteiligung an Greiffenberger. Es ist vermessen stets 100% Erfolgsquote leisten zu können.

Das Veröffentlichkeitsdatum wird jetzt mit dem 22 Mai 2020 benannt

Die Veröffentlichungdes Geschaftsberichtes 2019 wurde jetzt also verschoben vom 22.05 auf den 25.05 und nun auf den 26.05.2020. Welcher Sinn mag wohl hinter diesen Aktionen stecken?

Der Bericht ist nun verfügbar:

www.pressetext.com/news/20200526020

NAV bei 32,3 €

Interessant auch: "Für das Gesamtjahr 2020 erwarten wir aufgrund der breiten Diversifikation des Blue Cap-Portfolios und des geringen Anteils von Umsätzen im Anlagenbau eine insgesamt robuste Entwicklung bei den Tochtergesellschaften. Unter der Maßgabe einer schrittweisen Normalisierung der wirtschaftlichen Entwicklung bis Ende des dritten Quartals 2020, wird ein organischer Rückgang des Konzernumsatzes im unteren zweistelligen Prozentbereich gegenüber dem Vorjahr erwartet. Demgegenüber wirkt sich die in 2020 erstmals ganzjährige Einbeziehung von con-pearl positiv auf den Konzernumsatz des Geschäftsjahres aus. Die Blue Cap reagiert auf die derzeit volatile Situation durch Aktualisierung der Unternehmensplanungen sowie straffes Kosten- und Liquiditätsmanagement."

www.pressetext.com/news/20200526020

NAV bei 32,3 €

Interessant auch: "Für das Gesamtjahr 2020 erwarten wir aufgrund der breiten Diversifikation des Blue Cap-Portfolios und des geringen Anteils von Umsätzen im Anlagenbau eine insgesamt robuste Entwicklung bei den Tochtergesellschaften. Unter der Maßgabe einer schrittweisen Normalisierung der wirtschaftlichen Entwicklung bis Ende des dritten Quartals 2020, wird ein organischer Rückgang des Konzernumsatzes im unteren zweistelligen Prozentbereich gegenüber dem Vorjahr erwartet. Demgegenüber wirkt sich die in 2020 erstmals ganzjährige Einbeziehung von con-pearl positiv auf den Konzernumsatz des Geschäftsjahres aus. Die Blue Cap reagiert auf die derzeit volatile Situation durch Aktualisierung der Unternehmensplanungen sowie straffes Kosten- und Liquiditätsmanagement."

du bist in deinem Wikifolio außerordentlich hoch gewichtet bei BlueCap. Auch Warburg sieht ein Kursziel von 35 €.

Im Wesentlichen muss es ja auf die eher konservative Ausweisung des NAVs zurükführen, siehe u.a. den em-tec Verkauf.

Aktuell notiert man 50% unter dem NAV von 138Mio. Habe es jetzt nicht getracked, aber meines Wissens nach gab es in den letzten Jahren keinen höheren Abschlag bei BlueCap. Investoren sind wohl skeptisch, was das Produktions- und Beschichtungsgeschäft angeht.

Magst du deine Gedanken kurz im Forum teilen?

Im Wesentlichen muss es ja auf die eher konservative Ausweisung des NAVs zurükführen, siehe u.a. den em-tec Verkauf.

Aktuell notiert man 50% unter dem NAV von 138Mio. Habe es jetzt nicht getracked, aber meines Wissens nach gab es in den letzten Jahren keinen höheren Abschlag bei BlueCap. Investoren sind wohl skeptisch, was das Produktions- und Beschichtungsgeschäft angeht.

Magst du deine Gedanken kurz im Forum teilen?

Hallo Heisenberg, ich hab nach Emailwechsel leider meinen ursprünglichen "hzenger" Account verloren, daher jetzt mit neuem Account.

Meine Gedanken zu Blue Cap sind die folgenden. Motiv ist offensichtlich der hohe Abschlag zum NAV. Das ist relativ einfach. Mal andersrum betrachtet: warum könnte ein so enormer Abschlag gerechtfertigt sein? Was mir dazu einfällt:

1. Möglicherweise könnte der NAV geschönt und nicht so werthaltig sein, wie ausgewiesen. (Bspw. hat Herr Schubert damals spürbar unter NAV an PartnerFonds verkauft, was man als schlechtes Zeichen werten könnte.)

2. Die zwielichtige Historie von PartnerFonds könnte die Sorge aufwerfen, dass hier mit der Mehrheit Dinge angebahnt werden, die zulasten der Minderheitsaktionäre gehen.

3. Der anstehende verkauf der Blue Cap Aktien durch PartnerFonds könnte Kursdruck nach unten auslösen, bis die Nachfolge geregelt ist.

4. Die Unternehmen der Gruppe könnten stark von Corona/Wirtschaftskrise getroffen werden.

5. Das neue Management könnte unfähig und zu teuer sein.

Diese potenziellen Bedenken wiegen unterschiedlich schwer. 3 macht mir zunächst keine großen Sorgen. Den Verkauf durch PartnerFonds sehe ich vielmehr sehr positiv. Denn sobald das mal durch ist, ist endlich eine erhebliche frühere Sorge (siehe 2) aus dem Weg geräumt. Der Verkauf ist in meinen Augen vielmehr ein erheblicher potenzieller Kurstrigger, denn dann gibt es keine Spekulationen mehr und das Damoklesschwert eines Verkaufs hängt nicht mehr über dem Kurs. Wenn das 2-3 Jahre dauert, kann ich auch gut warten. Dass das PartnerFonds-Risiko bald weg ist, ist einer der Gründe für mein Investment.

Auch 5 macht mir keine ernsten Sorgen. Mal abgesehen davon, dass das neue Team einen guten Lebenslauf aufweist, steht Herr Schubert ja auch noch indirekt hinter seinem Laden. Er wird nicht mutwillig sein Baby irgendjemandem anvertraut haben, der dann sein Geld verplempert. Man wird sehen wie das Management agiert, aber bisher gefällt mir die neue Strategie und Kommunikation sehr gut. Wenn die Strategie mit größeren Zukäufen aufgeht, kann hier noch deutliches Wachstum entstehen. Dann ist Blue Cap im Idealfall mehr wert als die momentanen Assets, weil man durch Restrukturierung zusätzlichen Mehrwert bei neuen Beteiligungen schaffen kann.

Corona (Punkt 4) ist sicher recht problematisch für einige Beteiligungen. Aber die Gruppe ist diversifiziert und das Management hat große Restrukturierungserfahrung. Insofern gefällt mir das hier besser als bei vielen anderen Industriewerten. Man hat ja zu H1 einige Beteiligungen schon ganz gut runtergeschrieben. Hoffentlich war's das mit großen Abschreibungen im NAV.

Bleibt Punkt 1: Wie nachhaltig ist der NAV? Da gibt es ein paar negative Punkte (Verkauf von Herrn Schubert unter NAV, Vollanrechnung der Immobilien obwohl ggfs. betriebsnotwendig). Aber ich denke hier hat man bei 100% Upside des Kurses zum NAV halt auch einen guten Puffer als Investor. Der em-tec Verkauf hat ausserdem gezeigt, dass dort der Wertansatz eher zu vorsichtig war.

Man sollte auch bedenken, dass das neue Management zum jetzigen Zeitpunkt keinerlei Interesse an einem zu optimistischen NAV haben dürfte. Die werden ja nur daran gemessen (auch finanziell). Warum sollten sie also nicht die Chance nutzen, eine Abwertung Corona oder dem alten Management in die Schuhe zu schieben? Von niedriger Basis aus lässt sich viel leichter brillieren. Zumal, wenn man (wie angekündigt) jetzt häufiger Töchter neu kaufen und verkaufen wird, was zwangsläufig für Transparenz sorgt.

Man kann es natürlich nie mit Sicherheit sagen, aber mir erscheint das Management in dieser Hinsicht zunächst aufrichtig. Man hat auf der HV auch angemerkt, dass im 2019er NAV durchaus auch gewisse Risiken schlummern, nicht nur Unterschätzungen (wie Ausblenden von Immobilien bzw. Bewertung von Minderheiten zu Buchwert). Jetzt hat man zum Halbjahr in beide Richtungen korrigiert: zu konservative Ansätze raufgeschrieben, Risiken runtergeschrieben. Erscheint mir so gut nachvollziehbar. Nach Corona wissen wir mehr, wenn wir sehen wie das operative EPS sich entwickelt.

Ich hoffe, dass bis dahin dann schon weitere Zukäufe erfolgt sind und man vielleicht auch ein paar kleinere Exits hinbekommt (z.B. kleine Beteiligungen abstoßen und Immobilien durch "sale and lease back" monetisieren).

Meine Gedanken zu Blue Cap sind die folgenden. Motiv ist offensichtlich der hohe Abschlag zum NAV. Das ist relativ einfach. Mal andersrum betrachtet: warum könnte ein so enormer Abschlag gerechtfertigt sein? Was mir dazu einfällt:

1. Möglicherweise könnte der NAV geschönt und nicht so werthaltig sein, wie ausgewiesen. (Bspw. hat Herr Schubert damals spürbar unter NAV an PartnerFonds verkauft, was man als schlechtes Zeichen werten könnte.)

2. Die zwielichtige Historie von PartnerFonds könnte die Sorge aufwerfen, dass hier mit der Mehrheit Dinge angebahnt werden, die zulasten der Minderheitsaktionäre gehen.

3. Der anstehende verkauf der Blue Cap Aktien durch PartnerFonds könnte Kursdruck nach unten auslösen, bis die Nachfolge geregelt ist.

4. Die Unternehmen der Gruppe könnten stark von Corona/Wirtschaftskrise getroffen werden.

5. Das neue Management könnte unfähig und zu teuer sein.

Diese potenziellen Bedenken wiegen unterschiedlich schwer. 3 macht mir zunächst keine großen Sorgen. Den Verkauf durch PartnerFonds sehe ich vielmehr sehr positiv. Denn sobald das mal durch ist, ist endlich eine erhebliche frühere Sorge (siehe 2) aus dem Weg geräumt. Der Verkauf ist in meinen Augen vielmehr ein erheblicher potenzieller Kurstrigger, denn dann gibt es keine Spekulationen mehr und das Damoklesschwert eines Verkaufs hängt nicht mehr über dem Kurs. Wenn das 2-3 Jahre dauert, kann ich auch gut warten. Dass das PartnerFonds-Risiko bald weg ist, ist einer der Gründe für mein Investment.

Auch 5 macht mir keine ernsten Sorgen. Mal abgesehen davon, dass das neue Team einen guten Lebenslauf aufweist, steht Herr Schubert ja auch noch indirekt hinter seinem Laden. Er wird nicht mutwillig sein Baby irgendjemandem anvertraut haben, der dann sein Geld verplempert. Man wird sehen wie das Management agiert, aber bisher gefällt mir die neue Strategie und Kommunikation sehr gut. Wenn die Strategie mit größeren Zukäufen aufgeht, kann hier noch deutliches Wachstum entstehen. Dann ist Blue Cap im Idealfall mehr wert als die momentanen Assets, weil man durch Restrukturierung zusätzlichen Mehrwert bei neuen Beteiligungen schaffen kann.

Corona (Punkt 4) ist sicher recht problematisch für einige Beteiligungen. Aber die Gruppe ist diversifiziert und das Management hat große Restrukturierungserfahrung. Insofern gefällt mir das hier besser als bei vielen anderen Industriewerten. Man hat ja zu H1 einige Beteiligungen schon ganz gut runtergeschrieben. Hoffentlich war's das mit großen Abschreibungen im NAV.

Bleibt Punkt 1: Wie nachhaltig ist der NAV? Da gibt es ein paar negative Punkte (Verkauf von Herrn Schubert unter NAV, Vollanrechnung der Immobilien obwohl ggfs. betriebsnotwendig). Aber ich denke hier hat man bei 100% Upside des Kurses zum NAV halt auch einen guten Puffer als Investor. Der em-tec Verkauf hat ausserdem gezeigt, dass dort der Wertansatz eher zu vorsichtig war.

Man sollte auch bedenken, dass das neue Management zum jetzigen Zeitpunkt keinerlei Interesse an einem zu optimistischen NAV haben dürfte. Die werden ja nur daran gemessen (auch finanziell). Warum sollten sie also nicht die Chance nutzen, eine Abwertung Corona oder dem alten Management in die Schuhe zu schieben? Von niedriger Basis aus lässt sich viel leichter brillieren. Zumal, wenn man (wie angekündigt) jetzt häufiger Töchter neu kaufen und verkaufen wird, was zwangsläufig für Transparenz sorgt.

Man kann es natürlich nie mit Sicherheit sagen, aber mir erscheint das Management in dieser Hinsicht zunächst aufrichtig. Man hat auf der HV auch angemerkt, dass im 2019er NAV durchaus auch gewisse Risiken schlummern, nicht nur Unterschätzungen (wie Ausblenden von Immobilien bzw. Bewertung von Minderheiten zu Buchwert). Jetzt hat man zum Halbjahr in beide Richtungen korrigiert: zu konservative Ansätze raufgeschrieben, Risiken runtergeschrieben. Erscheint mir so gut nachvollziehbar. Nach Corona wissen wir mehr, wenn wir sehen wie das operative EPS sich entwickelt.

Ich hoffe, dass bis dahin dann schon weitere Zukäufe erfolgt sind und man vielleicht auch ein paar kleinere Exits hinbekommt (z.B. kleine Beteiligungen abstoßen und Immobilien durch "sale and lease back" monetisieren).

Vielen Dank für deine Einschätzung Hzenger und natürlich: Welcome back.

Beim Thema NAV bin ich nach der em-tec Transaktion und dem "Ankereffekt" durch das neue Management eigentlich sehr zuversichtlich. Hier hatte man jetzt die Möglichkeit der "Korrektur", nun hat man die Basis mehr oder weniger fixiert - ich hoffe man holt es nicht nach

Dass das Management teuer ist, da bin ich mir anhand der Lebensläufe ziemlich sicher. Blessing, HB habe so ziemlich jede Station mitgenommen die Namen in Sachen Beratung, M&A und Private Banking: BCG, Bain Capital, Rothschild etc. Aber auch das beruhigt mich mehr, denn so haben sie zumindest eine Art Qualitätssiegel.

Das Risiko mit Partnerfonds kann ich nicht einschätzen. Aber ein Verkauf über die Börse scheint kaum möglich bei der marktenge. Privatplatzierung mit verschiedenen Szenarien (mehrere Investoren vs. ein großer mit möglicher Übernahme) muss nicht negativ sein. Viel mehr kann der Abstand zum NAV deutlich verringert werden.

Fazit: Auch ich sehe hier mittelfristig ein sehr gutes Chance/Risiko Profil. Zum ausgewiesenen NAV sind es 100%. Dazu hat man liquide Mittel und die sollte man als Management im Private Equity Unternehmen verstehen zu wissen als deutlich mehr als niedrig zweistellig zu verzinsen zu wissen. Dazu muss nur der Dealflow langsam wieder in Gang kommen.

Beim Thema NAV bin ich nach der em-tec Transaktion und dem "Ankereffekt" durch das neue Management eigentlich sehr zuversichtlich. Hier hatte man jetzt die Möglichkeit der "Korrektur", nun hat man die Basis mehr oder weniger fixiert - ich hoffe man holt es nicht nach

Dass das Management teuer ist, da bin ich mir anhand der Lebensläufe ziemlich sicher. Blessing, HB habe so ziemlich jede Station mitgenommen die Namen in Sachen Beratung, M&A und Private Banking: BCG, Bain Capital, Rothschild etc. Aber auch das beruhigt mich mehr, denn so haben sie zumindest eine Art Qualitätssiegel.

Das Risiko mit Partnerfonds kann ich nicht einschätzen. Aber ein Verkauf über die Börse scheint kaum möglich bei der marktenge. Privatplatzierung mit verschiedenen Szenarien (mehrere Investoren vs. ein großer mit möglicher Übernahme) muss nicht negativ sein. Viel mehr kann der Abstand zum NAV deutlich verringert werden.

Fazit: Auch ich sehe hier mittelfristig ein sehr gutes Chance/Risiko Profil. Zum ausgewiesenen NAV sind es 100%. Dazu hat man liquide Mittel und die sollte man als Management im Private Equity Unternehmen verstehen zu wissen als deutlich mehr als niedrig zweistellig zu verzinsen zu wissen. Dazu muss nur der Dealflow langsam wieder in Gang kommen.

"Die Langfristanleger" haben eine sehr detaillierte Aktien-Analyse zu Blue Cap veröffentlicht.

Link hier: youtu.be/ezJY_dNgops

Link hier: youtu.be/ezJY_dNgops

Hallo Kollegen,

Wie HZenger schon erwähnt hat, haben wir (die Langfristanleger Yannick und Ich) ein Research zu Blue Cap veröffentlicht.

Ich lege Wert darauf, dass unsere Analyse nachvollziehbar ist. Daher fällt die Analyse recht ausführlich aus. Über die Timestamps im Video und in der Gliederung unter dem Video könnt Ihr in die entsprechenden Stellen im Video navigieren. Folgende Informationen erfahrt Ihr in dem Research:

In den ersten 15 Minuten stellen wir die Blue Cap AG und ihr Geschäftsmodell vor

Ab Minute 14:48 erörtern wir, warum der NAV die entscheidende Kenngröße ist

19:36 - Wir gehen auf die historischen Ergebnisse der Blue Cap AG ein und setzen diese in das Verhältnis zur Marktkapitalisierung

23:45 - Wir kommentieren die sehr starken Q3 Zahlen und geben eine Schätzung für das Gesamtjahr ab. Basierend auf dieser Schätzung für das Gesamtjahr wurden die Umsätze und Ergebnisse auf die Beteiligungsgesellschaften heruntergebrochen.

26:20 - Wir stellen die Zusammensetzung des NAV vor und setzen diesen ins Verhältnis zur Marktkapitalisierung

Im zweiten Teil schauen wir uns die einzelnen Beteiligungen näher an. Wir gehen jeweils auf die Entwicklung in 2019 und in 2020 ein und erörtern die bestehenden Potentiale. Anhand der Kennzahlen sowie unserer Schätzung für 2020 versuchen wir den angesetzten NAV nachzuvollziehen.

30:18 - Inheco

33:48 - Neschen

38:22 - Planatol

40:44 - Kunststofftechnik (Uniplast & Con-Pearl)

49:20 - Produktionstechnik (Gämmerler und Nokra)

56:20 - Carl Schäfer

Im dritten Teil kommen wir zu den Schlussfolgerungen:

59:15 - Basierend auf den NAV Betrachtungen in den Gesellschaften kommen wir zum Fazit bezüglich des NAVs

1:00:50 - Wir stellen fest, dass der NAV werthaltig ist und fragen uns warum die Aktie in den letzten drei Jahren nicht gestiegen ist. Wir gehen auf das Thema „Partnerfonds in Liquidation ein“. Basierend auf dem Interview mit Herrn Hoffmann-Becking erörtern wir die Kapitalmarktstrategie von Blue Cap.

1:08:14 - Nun kommen wir zum Gesamtfazit und zu den Gründen Blue Cap zu kaufen oder nicht zu kaufen.

Über eine Bewertung, ein Kommentar und/oder ein Abonnement freuen wir uns

Hinweise: Bitte beachtet unbedingt den Disclaimer am Anfang des Videos. Es handelt sich bei den getroffenen Aussagen lediglich um unsere private Meinung. Wir übernehmen keine Gewähr für die Richtigkeit der getroffenen Aussagen. Dies ist keine Aufforderung zum Handel mit Wertpapieren und es findet keine Anlageberatung statt. Wir sind in die Aktie investiert. Deshalb bestehen auch Interessenskonflikte.

Viel Spaß beim Schauen!

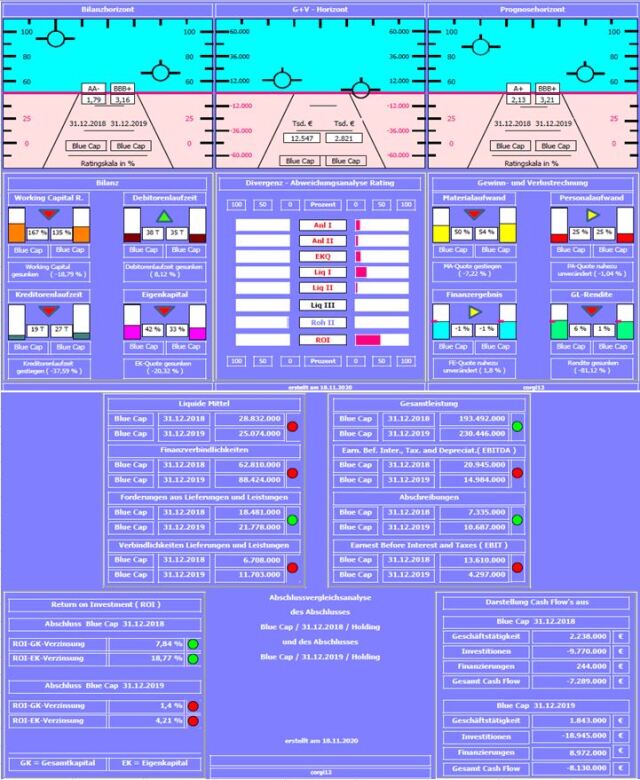

Moin zusammen,

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,13 auf 3,21 erheblich verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung durch Unternehmenskauf erheblich gesteigert; damit abschließende Aufzählung.

Negativ: Durch finanzierten Zukauf von Unternehmen und der erstmaligen Aufnahme von Leasingverbindlichkeiten hat sich die Nettofinanzverbindlichkeit um ca. 29 Mil.€ auf ca. 63 Mil.€ erhöht. Dies hat sowohl negative Auswirkungen auf Liquiditätskennzahlen und die Eigenkapitalquote. Mit dem Unternehmenskauf hat man sich gleichzeitig eine Verschlechterung der Materialaufwandsquote eingekauft.

Resume: Blue Cap ist von einem bilanziell starken Unternehmen auf ein solides Unternehmen zurückgefallen. Jetzt gilt es die Materialaufwandsquote zu optimieren; was im Bereich Personalaufwandsquote gut gelungen ist.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital und Blue Cap.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,13 auf 3,21 erheblich verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung durch Unternehmenskauf erheblich gesteigert; damit abschließende Aufzählung.

Negativ: Durch finanzierten Zukauf von Unternehmen und der erstmaligen Aufnahme von Leasingverbindlichkeiten hat sich die Nettofinanzverbindlichkeit um ca. 29 Mil.€ auf ca. 63 Mil.€ erhöht. Dies hat sowohl negative Auswirkungen auf Liquiditätskennzahlen und die Eigenkapitalquote. Mit dem Unternehmenskauf hat man sich gleichzeitig eine Verschlechterung der Materialaufwandsquote eingekauft.

Resume: Blue Cap ist von einem bilanziell starken Unternehmen auf ein solides Unternehmen zurückgefallen. Jetzt gilt es die Materialaufwandsquote zu optimieren; was im Bereich Personalaufwandsquote gut gelungen ist.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital und Blue Cap.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

(Verkleinert auf 77%)

Interessanter Beitrag bei BSN gefunden. H.v.K gibt Auskunft. boerse-social.com/2020/11/19/..._vorbereitung_der_liquidation

beruhigen könnte. Danke für den Link.

"Das alles bedeutet auch, dass wir kurzfristig keine Verkäufe planen, und insbesondere keinerlei Aktivitäten über den Markt."

"Das alles bedeutet auch, dass wir kurzfristig keine Verkäufe planen, und insbesondere keinerlei Aktivitäten über den Markt."

Dieses Video wird aufgrund Ihrer Datenschutzeinstellungen nicht abgespielt. Wenn Sie dieses Video betrachten möchten, geben Sie bitte hier die Einwilligung, dass wir Ihnen Youtube-Videos anzeigen dürfen.

Hallo,

Wir (die Langfristanleger) haben Blue Cap auf WO als einen von fünf Favoriten für 2021 benannt. Hier die Begründung:

Blue Cap ist eine Beteiligungsgesellschaft die aktuell mehrheitlich an 8 Firmen beteiligt ist. Der Gründer der Firma Blue Cap verkaufte seine Anteile und übergab das Ruder mit dem Jahreswechsel 2019/2020 an den neuen Vorstand. Während Blue Cap in der Vergangenheit eine Buy and Hold Strategie gefahren hat, will der neue Vorstand hier deutlich schneller das Rad drehen.

Das Geschäftsmodell ist der Kauf von Firmen mit unterdurchschnittlicher Ergebnismarge und unterdurchschnittlichem Wachstum, die aber ein erhebliches Wertsteigerungspotential aufweisen, das Heben dieser Werte und der erfolgreiche Verkauf dieser Firmen nach der erfolgreichen Sanierung und Neuaufstellung.

Mit den erfolgreichen Verkäufen von Biolink, EM-Tec und WISAP hat man jeweils gezeigt, dass man hohe Gewinne generieren kann. Die daraus in den Jahren 2017 bis 2020 generierten Gewinne entsprechen in etwa der heutigen Marktkapitalisierung von Blue Cap. Dies zeigt an sich schon die Unterbewertung von Blue Cap, denn es wurden nur drei von 8 Beteiligungen verkauft und die Erträge aus den Verkäufen wurden und werden reinvestiert.

Die Firmen erwirtschaften mit 1200 Mitarbeiter einen Umsatz von ca. 230 Mio. €. Dem entgegen steht eine Marktkapitalisierung von lediglich ca. 70 Mio.€.

Der Aktienkurs von Blue Cap stieg von Anfang 2016 von gut 5 Euro auf ca. 26€ im Juni 2018. Seither kam der Kurs auf gut 18€ zurück und die Stimmung ist entsprechend unter den Anlegern schlecht.

Die operative Entwicklung der Beteiligungsgesellschaft ist trotz Corona gut, sodass sich hier ein hoher Abschlag auf den fairen Wert aufgestaut hat. Der Net Asset Value je Aktie lag zum Halbjahr bei 34,68€. Bei einem Kurs von ca. 18€ liegt das Potential bis zum NAV bei 90%. Entwicklung in 2020: In diesem Jahr wurde die Firma EM-Tec erfolgreich veräußert. Der Verkaufspreis war mit 25 Mio. € um 11 Mio. € über dem NAV Ansatz. Dennoch wurde zum Halbjahr der NAV je Aktie in Summe in etwa konstant gehalten. Dies lag daran, dass einerseits die Firmen unter Corona litten und somit die Ergebnisse des schwachen ersten Halbjahres in die Berechnung einflossen und dass andererseits die Bewertungsfaktoren an die Marktpreise angepasst wurden. So wurde z.B. der Wertansatz im Bereich Produktionstechnik (Firmen Gämmerler und Nokra) von 12,2 Mio. € auf 2,8 Mio. € reduziert. Nun entwickeln sich die Beteiligungen aber im zweiten Halbjahr sehr stark. Dies lässt sich an den EBIDTDA-Margen ablesen:

- Q4-2019: 4,6%

- Q1 2020: 6,7%

- Q2 2020: 3,1% (starker Corona-Einfluss)

- Q3 2020: 9,8%

Zu der positiven Entwicklung im zweiten Halbjahr tragen vor allem die Beteiligungen Con-Pearl, Neschen, Carl Schäfer und Inheco bei. Vor allem bei Con-Pearl laufen die Geschäfte im zweiten Halbjahr sehr stark. Hier wurden im zweiten Halbjahr massiv Kosten eingespart die in 2021 zu einem Gewinnsprung führen sollten. Aber auch bei den anderen Beteiligungen sind weitere Sanierungserfolge sehr wahrscheinlich. Nach Corona sollten EBITDA-Margen von >10% möglich sein. Diese positiven Entwicklungen werden sich in den nächsten NAV-Bewertungen positiv bemerkbar machen. In Summe sollte der NAV je Aktie bereits nächstes Jahr auf >40€ gesteigert werden können. Darüber hinaus hat Blue Cap über 40 Mio. € an liquiden Mitteln die zügig in neue Firmenaufkäufe angelegt werden sollen. Herr Hoffmann-Becking rechnet mit Vollzug in den nächsten 3 bis spätestens 4 Monaten. Wir rechnen noch mit einem zweiten Zukauf in 2021. In Summe dürften ca. 100 Mio. € an annualisiertem Umsatz zugekauft werden. Auch auf der Verkaufsseite erhoffen wir uns auch für 2021 mindestens einen Deal.

Blue Cap will mittelfristig stark wachsen und strebt eine Marktkapitalisierung >200 Mio. € an. Gebremst wird die Aktie von den Verkaufsabsichten des Großaktionärs Partnerfonds. Sobald sich dieses Problem löst, indem zumindest ein Teil der Beteiligung abgebaut wurde, wird auch der Kurs stark steigen. Wir hoffen, dass das im nächsten Jahr der Fall sein wird. Aber auch ohne eine Lösung dieses Themas, sollte die Aktie schon alleine durch die weiterhin gute operative Entwicklung, weitere NAV-Steigerungen sowie Meldungen bzgl. Aufkäufe und evtl. auch erfolgreiche Exits ein hohes Kurssteigerungspotential besitzen

Hier die Zusammenfassung der Kurstrigger:

- Durch zwei Zukäufe wird die Umsatzbasis in 2021 annualisiert um ca. 100 Mio. € erhöht auf dann > 300 Mio. €

- Durch weitere Sanierungserfolge und die konjunkturelle Erholung nach Corona steigt die EBITDA Marge auf >10% an.

- Durch die starke operative Entwicklung sowie die Zukäufe wird der NAV auf über 40€ erhöht.

- Hoher Gewinn durch den erfolgreichen Verkauf mindestens einer Beteiligung über NAV

- Chance auf zumindest einen Teil-Exit von Partnerfonds.

Die Risiken hingegen halten wir für begrenzt. Corona hat gezeigt, dass Blue Cap auch für Krisenzeiten robust aufgestellt ist, zumal die Beteiligungen Sanierungsfortschritte erzielen. Bei einem Verkauf der Partnerfondsanteile an mehrere Investoren rechnen wir mit einem Kurszuwachs von ca. 80%; sollte es hier keine Bewegung geben dann rechnen wir mit 40% Kurszuwachs. Ein Risiko könnte darin bestehen, dass der Partnerfonds-Anteil in einem Block verkauft wird und der Aufkäufer Blue Cap nach Erlangung einer 50% Mehrheit von der Börse nehmen könnte. Die Kurspotentiale sind das eine – ein hoher Sicherheitsabschlag da man den Euro zu 50 Cent kauft lässt zusätzlich gut schlafen (Margin of Safety).

Hier noch einmal der Link zu unserem Video bei dem wir ausführlich auf den Investment Case eingegangen sind und den NAV zu jeder Beteiligung kommentiert haben.

https://www.youtube.com/watch?v=ezJY_dNgops

Hier der Link auch zu den weiteren Favoriten

https://www.wallstreet-online.de/diskussion/...epots#beitrag_66248847

Viele Grüße,

Johannes

Keiner schreibt was?

Zahlen übertreffen die Erwartungen, Mehrheit der Hero GmbH übernommen und gute Aussichten für das neue Jahr....

Wenn jetzt noch diese dämliche Partnerfonds-Geschichte abgehakt wird, dann geht der Kurs hier brutal hoch.

Zahlen übertreffen die Erwartungen, Mehrheit der Hero GmbH übernommen und gute Aussichten für das neue Jahr....

Wenn jetzt noch diese dämliche Partnerfonds-Geschichte abgehakt wird, dann geht der Kurs hier brutal hoch.

es gibt deinen Ausführungen nicht`s hinzu zu fügen. Mit einer Marktkapitalisierung von 100 Mio. ist Blue Cap mM. nach jetzt fair bewertet, also rd. 25 € /Aktie. Mehr geht nur nach veränderter Ankeraktionärsstruktur......oder höherem Freefloat.

Seit Monaten zeigt mein Depot 18€ an, musste zweimal hinschauen ob ich richtig sehe.

im Nachbarforum wurde Freitag genug darüber berichtet. Zeigt leider auch das es sonst hier kaum Interesse für die AG gibt.

Fair bewertet? hm, also ich fand den ersten Hüpfer am Freitag von 18 auf 20 für mehr als berechtigt!

Die Zahlen werden Top und besser als im Jahr 2020, trotz Corona.

Fand den Hüpfer eher konservativ, da die Spanne auch weit auseinander lag in der Endprognose.

Dann kam Abends noch die Prognose 2021 und die Übernahme!

Wenn man sieht wie stark die Beteiligungen trotz Corona Performen halte ich einen NAV Anstieg von min. 40€ für gerechtfertigt.

Wenn ich jetzt noch einen Abschlag von 25% vornehme sind für mich 30€ der aktuelle faire Wert.

Die Aktionärsstruktur eingepreist und hinzu die starke Vergangenheit einfach ignoriert.

Ausserdem angenommen daß man in Zukunft nicht mehr wächst und das Management neutral performt.

Ich denke die 30€ sind erst der Anfang und später wird man dem Unternehmen mehr Vertrauen und einen geringeren Abschlag zustehen!

Ich rechne aber nicht damit das wir hier eine Rakete haben, aber die gute Dividende macht es zu einem sehr guten Langfristinvestment mit langsam steigenden Kursen, irgendwann zumindest. ;)

Fair bewertet? hm, also ich fand den ersten Hüpfer am Freitag von 18 auf 20 für mehr als berechtigt!

Die Zahlen werden Top und besser als im Jahr 2020, trotz Corona.

Fand den Hüpfer eher konservativ, da die Spanne auch weit auseinander lag in der Endprognose.

Dann kam Abends noch die Prognose 2021 und die Übernahme!

Wenn man sieht wie stark die Beteiligungen trotz Corona Performen halte ich einen NAV Anstieg von min. 40€ für gerechtfertigt.

Wenn ich jetzt noch einen Abschlag von 25% vornehme sind für mich 30€ der aktuelle faire Wert.

Die Aktionärsstruktur eingepreist und hinzu die starke Vergangenheit einfach ignoriert.

Ausserdem angenommen daß man in Zukunft nicht mehr wächst und das Management neutral performt.

Ich denke die 30€ sind erst der Anfang und später wird man dem Unternehmen mehr Vertrauen und einen geringeren Abschlag zustehen!

Ich rechne aber nicht damit das wir hier eine Rakete haben, aber die gute Dividende macht es zu einem sehr guten Langfristinvestment mit langsam steigenden Kursen, irgendwann zumindest. ;)

..ja dafür sind diese Foren ja da. Einen Wert beurteilen ist meistens persönlich, subjektiv, von der

eigenen Perspektive geprägt. Teilkomponenten oder Fakten werden unterschiedlich gewichtet.

Bei Blue Cap fällt mir auf, wie sehr sich der eine oder andere besonders am NAV orientiert als besonders kompetente Note. Standardisiert 25 % Abschlag lese ich auch in anderen Foren vom NAV. Wo kommt

dieser Prozentzahlablass her?

Aus meiner Sicht sind zur Zt. 25 € ein fairer Wert und nach den wenigen mauen Informationen der letzten Monate bin ich gerade positiv überrascht. Auch über die kurzfristige Fähigkeit Produkte zum

Coronamarkt anbieten zu können von Blue Cap. Chapeau !!!

Positiv sehe ich auch bisher die Zukunft in Sachen Wachstum, Gewinn, Dividende usw.

Aber Blue Cap wäre aus meiner Erfahrung nicht das erste Unternehmen das an falschen Einflüssen,

Aktionärsstrukturen, Hahnenkämpfen ( Vorstand) oder Neustrukturierungen scheitert bevor sie groß wird. Okay, der letzte Satz war was für`s Phrasenschwein. Uns allen ein weiterhin gutes Händchen..........

eigenen Perspektive geprägt. Teilkomponenten oder Fakten werden unterschiedlich gewichtet.

Bei Blue Cap fällt mir auf, wie sehr sich der eine oder andere besonders am NAV orientiert als besonders kompetente Note. Standardisiert 25 % Abschlag lese ich auch in anderen Foren vom NAV. Wo kommt

dieser Prozentzahlablass her?

Aus meiner Sicht sind zur Zt. 25 € ein fairer Wert und nach den wenigen mauen Informationen der letzten Monate bin ich gerade positiv überrascht. Auch über die kurzfristige Fähigkeit Produkte zum

Coronamarkt anbieten zu können von Blue Cap. Chapeau !!!

Positiv sehe ich auch bisher die Zukunft in Sachen Wachstum, Gewinn, Dividende usw.

Aber Blue Cap wäre aus meiner Erfahrung nicht das erste Unternehmen das an falschen Einflüssen,

Aktionärsstrukturen, Hahnenkämpfen ( Vorstand) oder Neustrukturierungen scheitert bevor sie groß wird. Okay, der letzte Satz war was für`s Phrasenschwein. Uns allen ein weiterhin gutes Händchen..........

"im Nachbarforum wurde Freitag genug darüber berichtet. Zeigt leider auch das es sonst hier kaum Interesse für die AG gibt."

Stimmt das W:O-Forum habe ich lange nicht besucht. Danke für die Info.

"Wo kommt

dieser Prozentzahlablass her? "

Nun ja, diese Zahl kursiert tatsächlich bei vielen Profi-Anlegern, wenn es um Beteiligungsgesellschaften wie hier geht. Sind wohl Erfahrungswerte. Der NAV ist ja auch nur ein angenommener Wert der mehr oder weniger realitätsnah sein kann, man hat sich aber auf diesen geeinigt um überhaupt eine Bewertungsmöglichkeit zu haben.

Die 25% nimmt man pauschal an, wenn alles soweit gut läuft. Da muss schon alles über Jahre brutal gut laufen, damit man diesen Abschlag etwas verringern kann. Dieser Abschlag ist also ein Marktkonsens, den man nur schwer nach oben oder unten verschieben kann.

Okay unsere Blue Cap hier hat es natürlich nach unten geschafft und den Abschlag auf 50% vergrößert wegen dieser Schubert-Partnerfonds-Geschichte...hoffen wir mal, dass das bald vorbei ist.

25% Abschlag vom NAV ist schon realisitisch.

Stimmt das W:O-Forum habe ich lange nicht besucht. Danke für die Info.

"Wo kommt

dieser Prozentzahlablass her? "

Nun ja, diese Zahl kursiert tatsächlich bei vielen Profi-Anlegern, wenn es um Beteiligungsgesellschaften wie hier geht. Sind wohl Erfahrungswerte. Der NAV ist ja auch nur ein angenommener Wert der mehr oder weniger realitätsnah sein kann, man hat sich aber auf diesen geeinigt um überhaupt eine Bewertungsmöglichkeit zu haben.

Die 25% nimmt man pauschal an, wenn alles soweit gut läuft. Da muss schon alles über Jahre brutal gut laufen, damit man diesen Abschlag etwas verringern kann. Dieser Abschlag ist also ein Marktkonsens, den man nur schwer nach oben oder unten verschieben kann.

Okay unsere Blue Cap hier hat es natürlich nach unten geschafft und den Abschlag auf 50% vergrößert wegen dieser Schubert-Partnerfonds-Geschichte...hoffen wir mal, dass das bald vorbei ist.

25% Abschlag vom NAV ist schon realisitisch.

Hallo Cargowest,

Die 25€ die Du als Kursziel siehst sind m.E. nach den aktuellen News etwas niedrig angesetzt.

Blue Cap hat im zweiten Halbjahr ca. 11 Mio. € EBITDA erzielt.

Nächstes Jahr dürften es mit den aktuellen Beteiligungen dann mindestens 22 Mio. € EBITDA sein (2*11)

Zusätzlich dürfte die neue Firma ca. 2,5 Mio. € beisteuern.

Setzt man auf das EBITDA ein 5er Multiple an dann sind wir bei 122,5 Mio. € Börsenwert.

Hinzu kommen die Immobilien im Wert von 12 Mio. € sowie die Minderheitsbeteiligung an Inheco im Wert von mindestens 26 Mio. €. (Die Nettokasse lass ich außen vor da Geld für Hero ausgegeben wurde)

Das ergibt in Summe ca. 160 Mio. € an Wert bzw. 40€ je Aktie.

Im Vergleich dazu scheinen mir die 25€ etwas tief angesetzt zu sein. 30€ sollten m.E. schon drin sein

Zu den 20% Abschlag: Angenommen eine Aktie ist für X€ fair bewertet dann wirst Du diese wahrscheinlich nicht zu exakt diesem Wert verkaufen können da der Käufer ja für sich auch noch ein Kurspotential sehen will. Deshalb setze ich tendenziell einen Abschlag auf den fairen Wert an um den realisierbaren Kurs zu ermitteln. Wobei natürlich die Blue Cap Aktie auch zum oder über dem NAV gehandelt werden könnte, falls die Anleger der Meinung sind, dass der faire Wert durch die Geschäftstätigkeit gesteigert werden könnte. Aber aktuell werden keine Vorschusslorbeeren vergeben. Im Juni 2018 war das noch anders. Da notierte Blue Cap in etwa zum damaligen NAV

Viele Grüße,

Johannes

Die 25€ die Du als Kursziel siehst sind m.E. nach den aktuellen News etwas niedrig angesetzt.

Blue Cap hat im zweiten Halbjahr ca. 11 Mio. € EBITDA erzielt.

Nächstes Jahr dürften es mit den aktuellen Beteiligungen dann mindestens 22 Mio. € EBITDA sein (2*11)

Zusätzlich dürfte die neue Firma ca. 2,5 Mio. € beisteuern.

Setzt man auf das EBITDA ein 5er Multiple an dann sind wir bei 122,5 Mio. € Börsenwert.

Hinzu kommen die Immobilien im Wert von 12 Mio. € sowie die Minderheitsbeteiligung an Inheco im Wert von mindestens 26 Mio. €. (Die Nettokasse lass ich außen vor da Geld für Hero ausgegeben wurde)

Das ergibt in Summe ca. 160 Mio. € an Wert bzw. 40€ je Aktie.

Im Vergleich dazu scheinen mir die 25€ etwas tief angesetzt zu sein. 30€ sollten m.E. schon drin sein

Zu den 20% Abschlag: Angenommen eine Aktie ist für X€ fair bewertet dann wirst Du diese wahrscheinlich nicht zu exakt diesem Wert verkaufen können da der Käufer ja für sich auch noch ein Kurspotential sehen will. Deshalb setze ich tendenziell einen Abschlag auf den fairen Wert an um den realisierbaren Kurs zu ermitteln. Wobei natürlich die Blue Cap Aktie auch zum oder über dem NAV gehandelt werden könnte, falls die Anleger der Meinung sind, dass der faire Wert durch die Geschäftstätigkeit gesteigert werden könnte. Aber aktuell werden keine Vorschusslorbeeren vergeben. Im Juni 2018 war das noch anders. Da notierte Blue Cap in etwa zum damaligen NAV

Viele Grüße,

Johannes

Guten Abend Johannes,

so hat jeder seine Einschätzung. Die Zeit wird auflösen wer in nächster Zeit näher dran liegt.

Das man ein EBITDA mit 5 multipliziert und hieraus einen angemessenen Börsenwert ermitteln kann ist für mich neu. In deinem ersten Abschnitt setzt du den Konjunktiv, also die Möglichkeitsform ein zur näheren Bewertungsgrundlage. Und du weißt warum!. Der NAV ist und bleibt für mich eine volatile Eigenbewertungszahl des Vorstands mit zweifelhafter Aussagekraft. Sie wird mir in Foren zu hoch gelobt und mit viel Werbung angepriesen.

Was nutzt mir eine Fair Value Bewertung nach IFRS in statischer Form. Die letzte Berechnung des NAV

wurde ja nur dadurch gerettet das man Inheco ( Minderheitsbeteiligung) hoch (neu) bewertet hat. Das wird sich nach `Corona`also 2022 wieder stark verringern müssen. Wichtiger sind mir qualitative Aussagen über die operative Leistung und deren Dynamik und den Betriebsgewinnen der einzelnen Portfoliounternehmen, den Vereinnahmungen durch die Holding, deren Kosten wiederum, den Teilausschüttungen als Dividende und letztendlich Netcash und KGV. Also GB´s lesen,lesen,lesen. Im vergangenen Handelschart spiegelt sich mit Recht die Problematik PF / Evoco / HPS. Viele wollen mit am Tisch sitzen bleiben. Wer kommt hinzu? Kapitalerhöhung? Der Markt honoriert das zu Recht mit Skepsis und Unterbewertung. Mal sehen wer sich nach frischen Zahlen im Mai aus der Deckung wagt. Bis dahin bleibe ich, ausgenommen neuer News, bei meiner Einschätzung rd. 25€ / Aktie.

Ps: meinen Respekt und große Hochachtung für das Youtube Video über Blue Cap.

Grüsse aus Westfalen

so hat jeder seine Einschätzung. Die Zeit wird auflösen wer in nächster Zeit näher dran liegt.

Das man ein EBITDA mit 5 multipliziert und hieraus einen angemessenen Börsenwert ermitteln kann ist für mich neu. In deinem ersten Abschnitt setzt du den Konjunktiv, also die Möglichkeitsform ein zur näheren Bewertungsgrundlage. Und du weißt warum!. Der NAV ist und bleibt für mich eine volatile Eigenbewertungszahl des Vorstands mit zweifelhafter Aussagekraft. Sie wird mir in Foren zu hoch gelobt und mit viel Werbung angepriesen.

Was nutzt mir eine Fair Value Bewertung nach IFRS in statischer Form. Die letzte Berechnung des NAV

wurde ja nur dadurch gerettet das man Inheco ( Minderheitsbeteiligung) hoch (neu) bewertet hat. Das wird sich nach `Corona`also 2022 wieder stark verringern müssen. Wichtiger sind mir qualitative Aussagen über die operative Leistung und deren Dynamik und den Betriebsgewinnen der einzelnen Portfoliounternehmen, den Vereinnahmungen durch die Holding, deren Kosten wiederum, den Teilausschüttungen als Dividende und letztendlich Netcash und KGV. Also GB´s lesen,lesen,lesen. Im vergangenen Handelschart spiegelt sich mit Recht die Problematik PF / Evoco / HPS. Viele wollen mit am Tisch sitzen bleiben. Wer kommt hinzu? Kapitalerhöhung? Der Markt honoriert das zu Recht mit Skepsis und Unterbewertung. Mal sehen wer sich nach frischen Zahlen im Mai aus der Deckung wagt. Bis dahin bleibe ich, ausgenommen neuer News, bei meiner Einschätzung rd. 25€ / Aktie.

Ps: meinen Respekt und große Hochachtung für das Youtube Video über Blue Cap.

Grüsse aus Westfalen

|

Neueste Beiträge aus dem Blue Cap Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 8 | 632 | Blue Cap - Neue Chancen durch Planatol | Scansoft | cargowest | 19.03.24 10:01 | |

| 3 | Blue Cap AG: Neuer Research Report von Morningstar | ARIVA.DE | Der_Held | 15.01.18 18:20 | ||

| 4 | 15 | kraß,der Aktionär haut raus und die | Bozkaschi | altus | 20.02.11 09:55 |